Estratégia de Ações com Rompimento de Bandas de Bollinger

Visão Geral

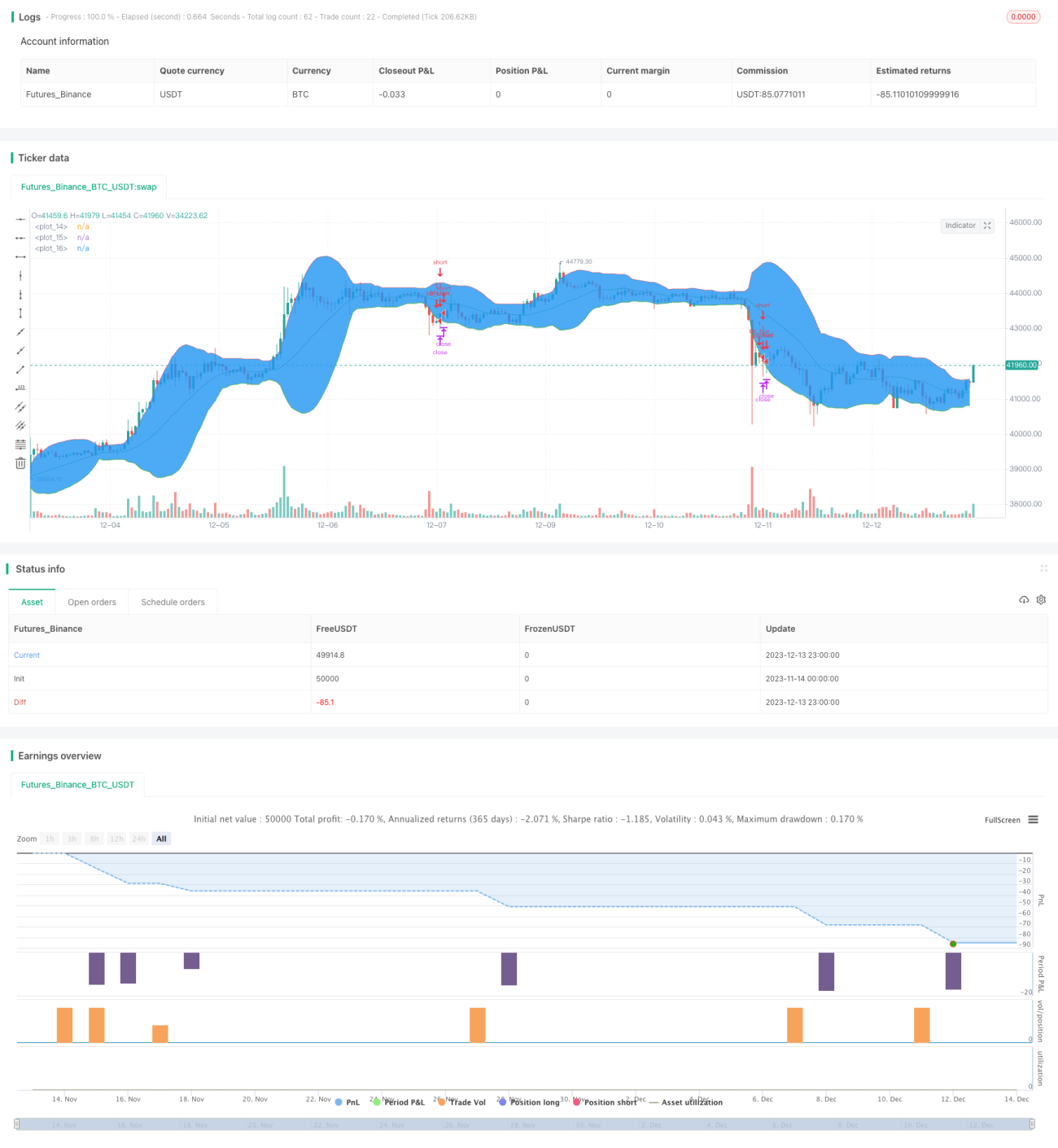

A estratégia de ações com rompimento das Bandas de Bollinger é uma estratégia de negociação quantitativa que acompanha a volatilidade dos preços das ações. Ela utiliza o indicador das Bandas de Bollinger para determinar se o preço sai da faixa normal de flutuação, emitindo sinais de negociação. Quando o preço rompe o limite inferior da Banda de Bollinger, entra-se em uma posição comprada; quando o preço rompe o limite superior, entra-se em uma posição vendida. A estratégia acompanha as tendências de curto prazo do preço das ações, sendo adequada para operações de curto prazo.

Princípio da Estratégia

A estratégia utiliza o preço de fechamento das ações em 20 dias para calcular a linha média, a linha superior e a linha inferior. A linha média é a média móvel simples do preço de fechamento em 20 dias; as linhas superior e inferior são, respectivamente, a linha média mais ou menos 2 vezes o desvio padrão. Quando o preço de fechamento da ação rompe a linha inferior, considera-se que o preço saiu da faixa de flutuação normal e iniciou uma nova tendência de alta. Nesse momento, a estratégia entra em uma posição comprada, conforme o código da estratégia. O stop loss é o ponto mais baixo dos últimos 10 candles, e o take profit é o ponto mais alto dos últimos 10 candles. Quando o preço de fechamento da ação rompe a linha superior, considera-se que o preço saiu da faixa de flutuação normal e iniciou uma nova tendência de baixa. Nesse momento, a estratégia entra em uma posição vendida, conforme o código da estratégia. O stop loss é o ponto mais alto dos últimos 10 candles, e o take profit é o ponto mais baixo dos últimos 10 candles. A estratégia utiliza de forma simples e eficaz o indicador das Bandas de Bollinger para julgar a tendência de preço e a faixa de flutuação, entrando antecipadamente quando o preço pode reverter.

Análise de Vantagens

A estratégia possui as seguintes vantagens principais:

-

Utiliza as Bandas de Bollinger para identificar pontos de mudança na tendência do preço das ações, capturando eficientemente as tendências de curto prazo.

-

O risco de rebaixamento (drawdown) é relativamente baixo, pois o stop loss é definido no ponto mais baixo da flutuação recente, permitindo controlar eficazmente as perdas.

-

O take profit é definido no ponto mais alto da flutuação recente, maximizando a captura de lucros em movimentos direcionais unilaterais.

-

A lógica da estratégia é simples e clara, fácil de entender e modificar, sendo adequada para iniciantes em negociação quantitativa.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

O indicador das Bandas de Bollinger é muito sensível à volatilidade. Parâmetros inadequados podem gerar sinais falsos. É necessário ajustar adequadamente os parâmetros, como o número de períodos.

-

A própria ação pode ter grande volatilidade de preço, fazendo com que o stop loss seja acionado precocemente, impedindo o acompanhamento da tendência. Pode-se expandir adequadamente a faixa de flutuação do stop loss.

-

Os sinais de rompimento podem ocorrer com atraso, resultando em lucros flutuantes excessivos. Deve-se combinar outros indicadores para decidir a entrada antecipada.

-

O mercado é imprevisível, sendo difícil definir stop loss e take profit com precisão. Deve-se combinar a experiência manual para ajustar os parâmetros.

Direções de Otimização

A estratégia pode ser ainda mais otimizada nas seguintes direções:

-

Combinar outros indicadores para confirmar os sinais de entrada, como aumento repentino no volume.

-

Ajustar dinamicamente os parâmetros das Bandas de Bollinger para melhor se adaptarem às mudanças na volatilidade do mercado.

-

Otimizar a estratégia de stop loss e take profit, como stop loss móvel, take profit parcial, etc.

-

Testar a eficácia dos parâmetros em diferentes ativos para encontrar a melhor faixa de aplicação.

-

Adicionar algoritmos de aprendizado de máquina para otimizar automaticamente a configuração dos parâmetros.

Resumo

A estratégia de rompimento das Bandas de Bollinger tem uma lógica geral clara e fácil de entender. Utiliza o indicador das Bandas de Bollinger para identificar pontos de reversão do preço das ações, com risco de rebaixamento relativamente baixo, sendo capaz de capturar movimentos unilaterais de curto prazo. No entanto, também apresenta limitações como um teto de lucro e atraso temporal. A estratégia pode ser melhorada através da otimização de parâmetros, otimização da estratégia de stop loss e take profit, adição de outros indicadores auxiliares, etc. Em geral, a estratégia é adequada para operações de curto prazo em ações, acompanhando tendências de médio e curto prazo.

- 1