Estratégia de Reversão com Duas Médias Móveis

Visão Geral

Esta estratégia é uma estratégia de negociação de curto prazo que utiliza duas médias móveis para identificar reversões de mercado. Ela determina se a tendência atual é de alta ou baixa analisando a relação entre os fechamentos das três últimas velas. Quando detecta uma mudança de tendência, executa operações de compra ou venda apropriadas. Além disso, a estratégia utiliza uma média móvel simples para filtrar sinais de venda, reduzindo o risco de negociação.

Princípio da Estratégia

O principal indicador da estratégia é a relação entre os preços de fechamento das três últimas velas. Se as três últimas velas forem todas de baixa (bearish), considera-se que o mercado está em tendência de baixa; se forem todas de alta (bullish), considera-se que está em tendência de alta. Quando uma tendência de baixa é seguida por uma grande vela de alta, é feita uma compra; quando uma tendência de alta é seguida por uma grande vela de baixa, é feita uma venda.

A lógica específica para compra é: se as três últimas velas forem todas de baixa e a última vela for uma grande vela de baixa (bearish candle), então comprar. A condição de saída da compra é quando o preço ultrapassar a máxima da vela anterior.

A lógica específica para venda é: se as três últimas velas forem todas de alta e a última vela for uma grande vela de alta (bullish candle), e o preço estiver abaixo da média móvel simples, então vender. A condição de saída da venda é quando o preço cair abaixo da mínima da vela anterior.

O comprimento da média móvel e o tamanho para definir uma vela grande são configurados pelo usuário.

Vantagens da Estratégia

-

Utiliza a formação de velas para identificar pontos de reversão, evitando perseguir tendências e reduzindo perdas.

-

Combina a média móvel para filtrar sinais, evitando vendas prematuras em mercados em alta.

-

Lógica simples e clara, fácil de entender e modificar.

-

Parâmetros personalizáveis, adaptáveis a diferentes ativos e períodos de tempo.

-

Em certas condições, ajuda a capturar oportunidades de curto prazo durante correções.

Riscos da Estratégia

-

O mercado pode apresentar três grandes velas consecutivas de baixa ou alta, caracterizando falsas reversões, o que pode prender a posição. Para reduzir esse risco, condições de reversão mais rigorosas podem ser definidas.

-

Após uma reversão falha, pode haver perseguição de alta ou baixa. Stop-loss podem ser configurados para controlar o risco.

-

Parâmetros mal ajustados podem levar a entradas e saídas excessivas ou perda de oportunidades. É necessário testar e otimizar repetidamente.

-

Em mercados laterais, a estratégia pode prender posições. Pode-se aumentar o critério para definir velas grandes, evitando falsos sinais.

Otimização da Estratégia

-

Combinar indicadores mais complexos com formações de velas para identificar reversões, como Bollinger Bands, MACD, etc., melhorando a precisão.

-

Incluir indicadores de volume ou volatilidade junto com as formações de velas para evitar sinais falsos em baixo volume.

-

Adicionar lógica de stop-loss, como stop fixo em pontos ou stop trailing.

-

Otimizar parâmetros para encontrar a melhor combinação.

-

Testar dados de mais ativos e períodos para encontrar o ambiente mais adequado.

Resumo

Em resumo, esta estratégia é uma estratégia de curto prazo relativamente genérica que utiliza indicadores simples para capturar reversões de curto prazo. Suas vantagens são facilidade de compreensão e lógica clara, podendo obter bons resultados com certa otimização. No entanto, também apresenta riscos típicos de estratégias de reversão, que devem ser controlados por meio de stop-loss e condições rigorosas de reversão. Esta estratégia pode ser estudada e praticada como uma introdução à negociação quantitativa.

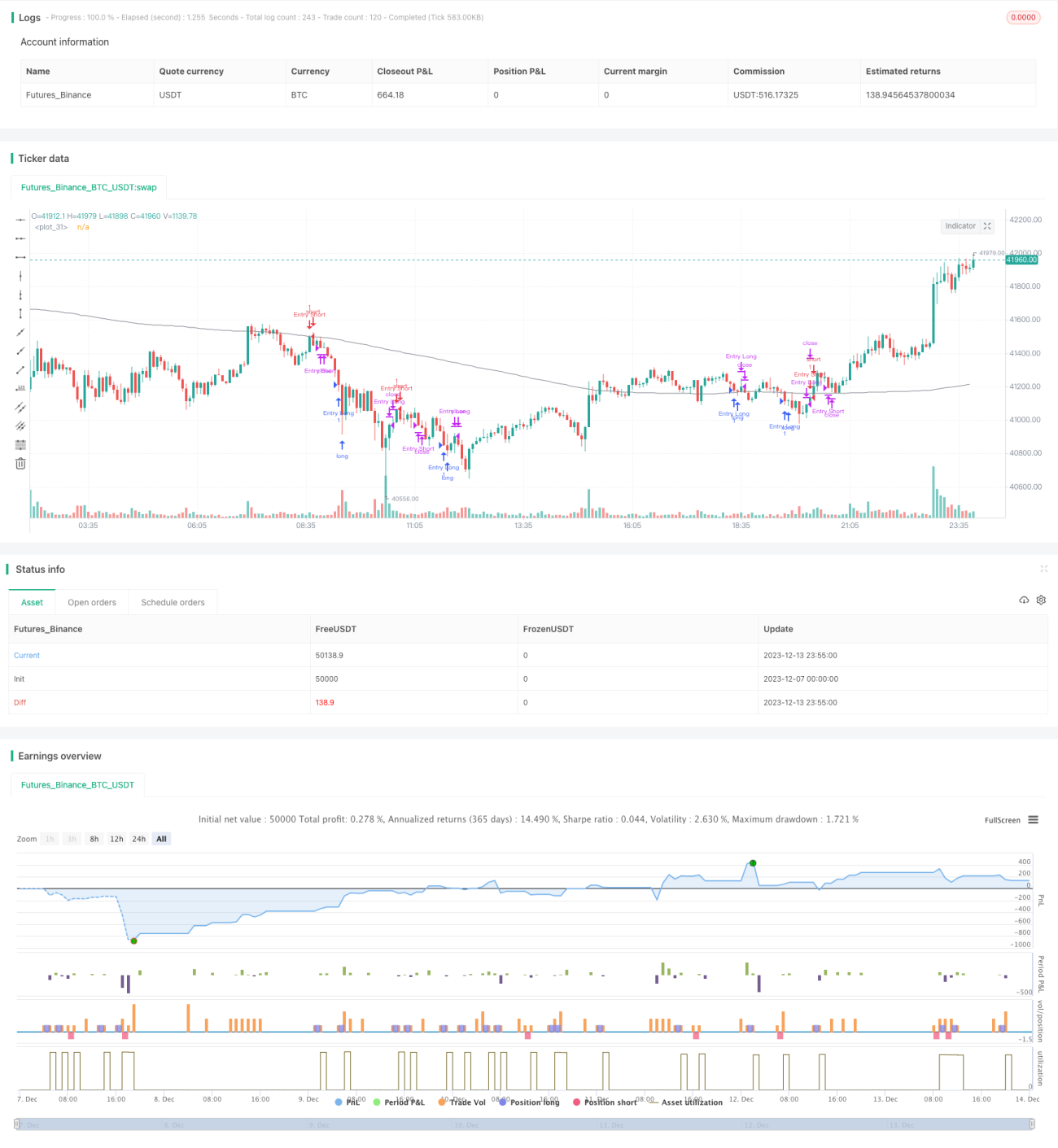

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stormis

// Based on strategy by hackertrader (original idea by QuantpT)

- 1