Estratégia de Reversão e Rompimento com Duas Médias Móveis

Visão Geral

A Estratégia de Reversão com Ruptura de Duas Médias Móveis é uma estratégia combinada que integra a Estratégia de Reversão 123 e a Estratégia de Diferença entre Preço e Média Móvel. A ideia principal é gerar sinais de negociação apenas quando ambos os componentes geram sinais correspondentes simultaneamente — ou seja, quando o sinal de reversão 123 coincide com um sinal da diferença entre o preço e a média móvel de um período especificado.

Princípio da Estratégia

A estratégia é composta por duas partes:

-

Estratégia de Reversão 123

O sinal da Estratégia de Reversão 123 é formado por uma reversão de preço de fechamento em dois dias consecutivos (por exemplo, fechamento alto no dia anterior e fechamento baixo no dia seguinte, ou fechamento baixo no dia anterior e fechamento alto no dia seguinte). Simultaneamente, a linha K do oscilador estocástico de 9 períodos deve estar abaixo de um determinado nível (padrão 50) para gerar um sinal de compra; ou acima de um determinado nível (padrão 50) para gerar um sinal de venda.

-

Estratégia de Diferença entre Preço e Média Móvel

Essa estratégia calcula a diferença percentual entre o preço e a média móvel de um período especificado (padrão 14 dias). Quando a diferença fica abaixo de um determinado nível (padrão 3%), é gerado um sinal de compra; quando a diferença fica acima de um determinado nível (padrão 0,54%), é gerado um sinal de venda.

A Estratégia de Reversão com Ruptura de Duas Médias Móveis só gera sinais reais de negociação quando os sinais das duas estratégias acima estão na mesma direção — ou seja, ambos de compra ou ambos de venda.

Análise de Vantagens

A estratégia combina os pontos fortes das estratégias de reversão e de tendência, complementando-se mutuamente.

A Estratégia de Reversão 123, como estratégia de reversão, pode capturar oportunidades de reversão quando o preço se inverte. Já a Estratégia de Diferença entre Preço e Média Móvel, sendo uma estratégia de acompanhamento de tendência, consegue capturar tendências de médio prazo. A combinação permite capturar rapidamente reversões de curto prazo e, ao mesmo tempo, acompanhar tendências de longo prazo, evitando ficar "preso" em posições.

Além disso, ao exigir que os sinais das duas estratégias estejam alinhados, o número de negociações inválidas é reduzido e a relação sinal-ruído é melhorada.

Análise de Riscos

Embora a estratégia aproveite as vantagens de ambas as estratégias, ela também herda os riscos de cada uma.

Quanto à parte da Reversão 123: uma reversão de dois dias consecutivos não garante uma reversão real do preço; pode ser uma reversão falsa causada por um movimento de correção de curto prazo. Além disso, parâmetros inadequados do oscilador estocástico podem reduzir a qualidade dos sinais.

Quanto à parte da Diferença entre Preço e Média Móvel: parâmetros inadequados da média móvel podem causar atraso nos sinais. Além disso, a diferença entre preço e média móvel não consegue julgar a direção da tendência, gerando sinais de forma mecânica.

Em resumo, o principal risco da estratégia está na configuração inadequada dos parâmetros e em julgamentos equivocados. Os riscos podem ser mitigados por meio da otimização de parâmetros, definição de stop-loss e take-profit, ou intervenção manual nas negociações.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros das médias móveis e do oscilador estocástico para melhorar a qualidade dos sinais.

- Adicionar outros indicadores como filtros para garantir sinais mais confiáveis.

- Incluir configurações de stop-loss e take-profit.

- Adicionar um módulo de julgamento de tendência para evitar negociações inadequadas.

- Permitir intervenção manual e parâmetros adaptativos.

Combinando múltiplas abordagens, é possível melhorar ainda mais a estabilidade e a lucratividade da estratégia.

Resumo

A Estratégia de Reversão com Ruptura de Duas Médias Móveis combina os pontos fortes das estratégias de reversão e de tendência, gerando sinais reais de negociação apenas quando ambos os componentes estão alinhados na mesma direção. Ela permite capturar oportunidades de reversão de curto prazo e, ao mesmo tempo, acompanhar tendências de longo prazo, evitando ser "preso". A combinação de sinais duplos aumenta a confiabilidade. A estratégia pode ser otimizada e atualizada por meio de diversos métodos, sendo uma estratégia de trading quantitativo poderosa e amplamente aplicável.

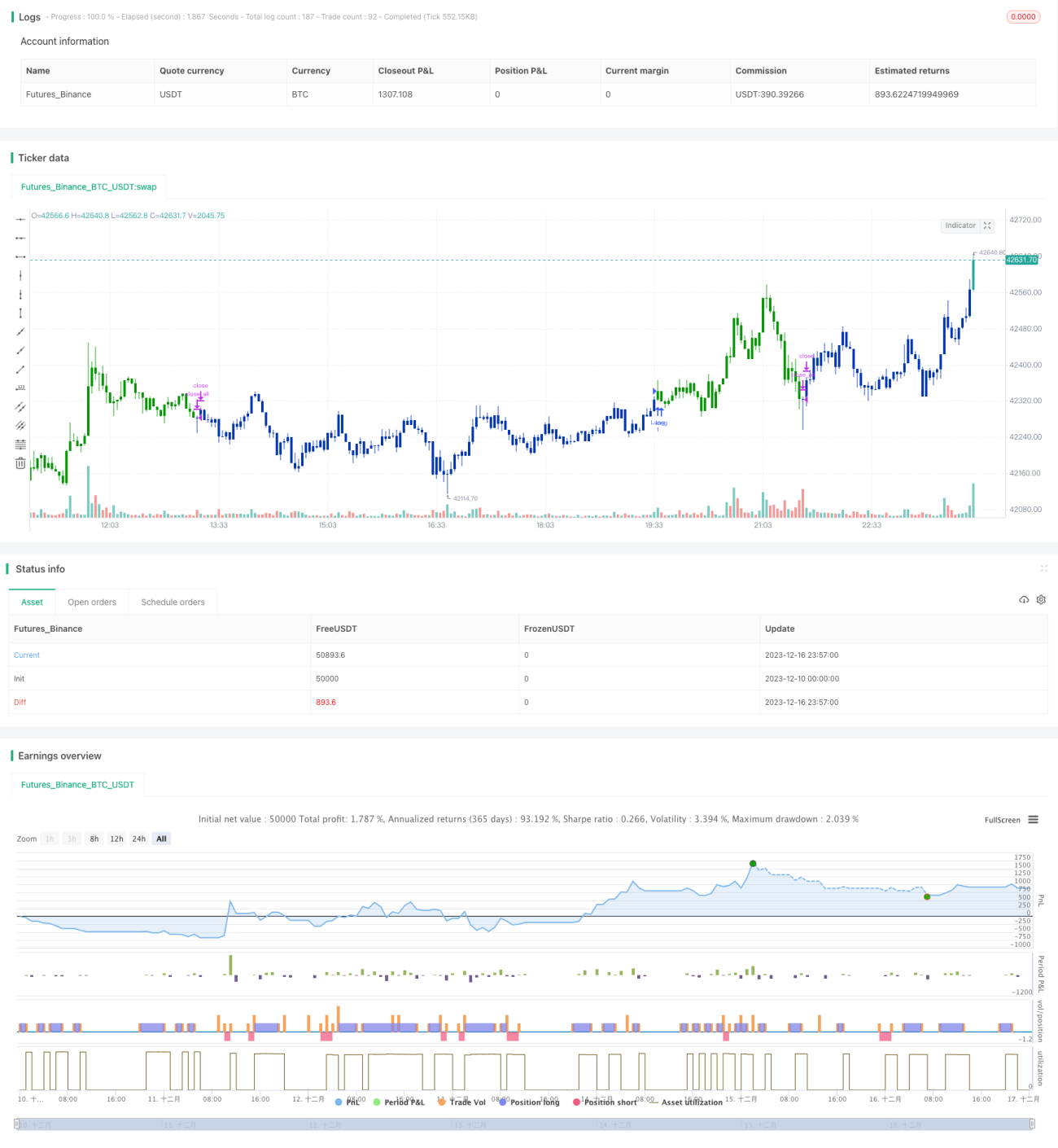

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/04/2021

// This is combo strategies for get a cumulative signal. - 1