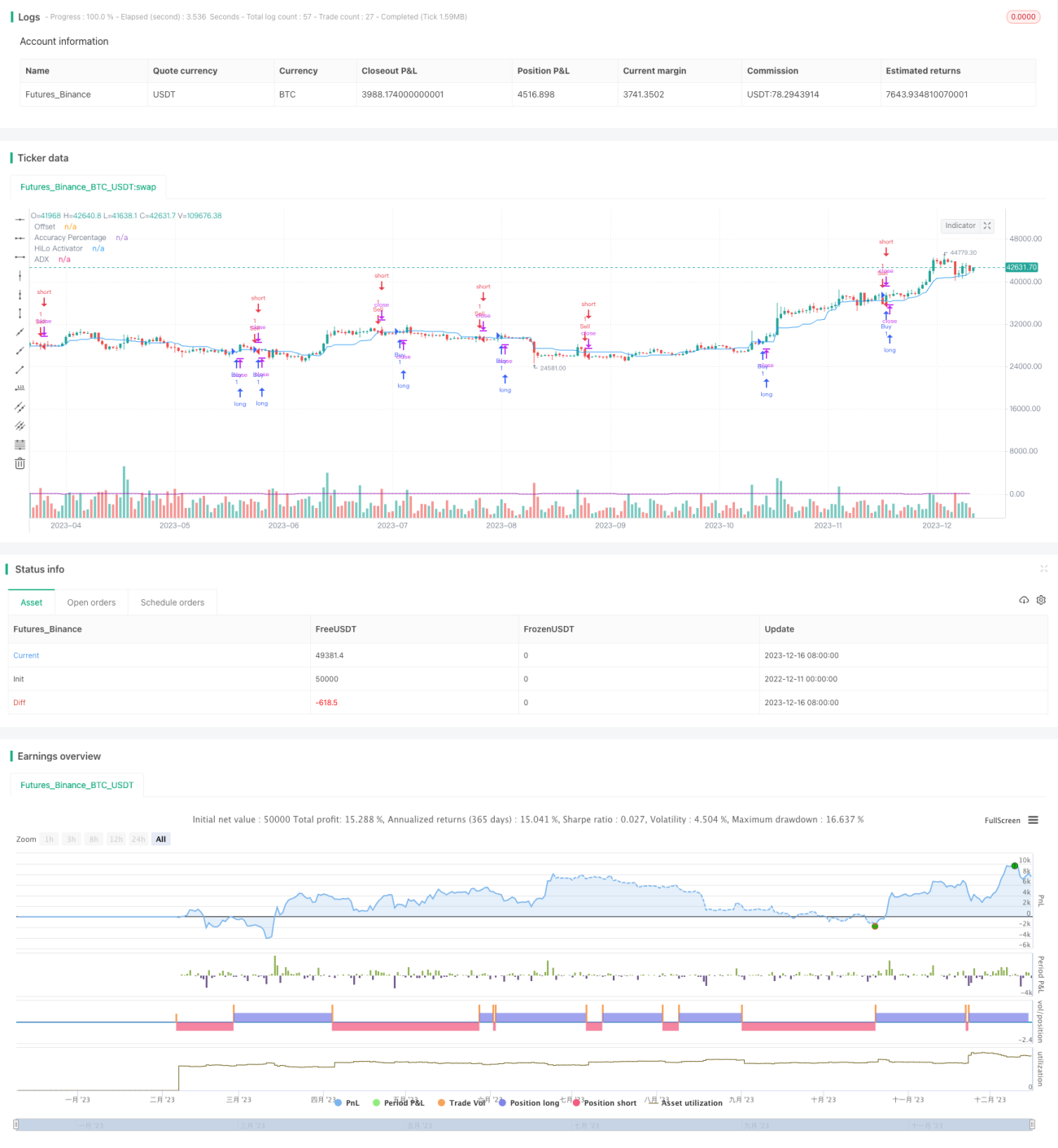

Estratégia de Seguimento Bidirecional com Rompimento de Momentum

Visão Geral

Esta estratégia combina indicadores de momentum e indicadores de rastreamento bidirecional para capturar sinais de rompimento em tendências fortes, realizando o rastreamento de tendências. Quando o preço rompe para cima, opera-se comprado; quando rompe para baixo, opera-se vendido. É uma estratégia de rastreamento de tendências.

Princípio da Estratégia

-

Utiliza o indicador ativador HiLo para calcular o preço médio de médio prazo, que toma o ponto médio entre a máxima e a mínima como preço médio. Quando o preço sobe e rompe esse preço médio, gera um sinal de compra; quando desce e rompe, gera um sinal de venda.

-

O índice de movimento direcional médio (ADX) é usado para avaliar a força da tendência. Quanto maior o valor do ADX, mais forte é a tendência. Esta estratégia utiliza um limiar específico do ADX para filtrar os sinais, gerando-os apenas quando a tendência é suficientemente forte.

-

Os indicadores direcionais DI+ e DI- representam a força de alta e de baixa, respectivamente. A estratégia também utiliza limiares específicos para DI+ e DI- para confirmar a força de alta e de baixa, evitando sinais falsos.

-

Quando o preço rompe para cima o preço médio, o ADX está acima do limiar e o DI+ está acima do limiar, gera-se um sinal de compra. Quando o preço rompe para baixo, o ADX está acima do limiar e o DI- está acima do limiar, gera-se um sinal de venda.

Análise de Vantagens

Esta estratégia combina as vantagens dos indicadores de momentum e de tendência, capturando rompimentos de preço no início do desenvolvimento da tendência, acompanhando-a de perto. Além disso, os filtros de tendência são rigorosos, ajudando a evitar sinais falsos em mercados de consolidação ou laterais.

Comparada ao uso exclusivo de indicadores de momentum, esta estratégia adiciona a avaliação da força da tendência ao gerar sinais, reduzindo sinais falsos e aumentando a probabilidade de lucro. Comparada ao uso exclusivo de indicadores de rastreamento de tendências, ela gera sinais por meio de rompimentos, permitindo entrar na tendência mais cedo.

No geral, a estratégia consegue rastrear tendências suavemente, entrar e sair oportunamente, evitando travamentos; ao mesmo tempo, reduz as perdas em reversões de tendência.

Análise de Riscos

Esta estratégia apresenta certo risco de whipsaw, ou seja, o preço pode sofrer recuos que geram sinais contrários. Além disso, o uso de filtros com ADX e DI pode fazer com que oportunidades no início do movimento sejam perdidas.

Para reduzir o risco de whipsaw, pode-se ajustar os parâmetros do ativador HiLo, aumentando a amplitude necessária para o rompimento. Para obter mais oportunidades, pode-se reduzir os limiares do ADX e DI, mas isso deve ser ponderado com a qualidade dos sinais.

Além disso, é importante que o usuário considere as diferenças de parâmetros entre ativos e contextos de mercado. De modo geral, commodities exigem limiares mais altos; ações e moedas podem usar limiares mais baixos.

Direções de Otimização

Esta estratégia pode ser otimizada ajustando os parâmetros, principalmente nos seguintes aspectos:

-

Ajustar o período do ativador HiLo e a amplitude de ativação, equilibrando o risco de whipsaw e o timing de entrada.

-

Ajustar o período e o limiar do ADX, equilibrando a qualidade dos sinais e a frequência de entrada.

-

Ajustar separadamente os limiares de DI+ e DI-, distinguindo as diferenças entre ambientes de alta e de baixa.

-

Adicionar uma estratégia de stop loss, definindo pontos de stop para controlar perdas individuais.

-

Combinar outros indicadores auxiliares para otimização, aumentando a estabilidade geral da estratégia.

Resumo

Esta estratégia considera tanto indicadores de momentum quanto de tendência, gerando sinais de compra e venda em tendências fortes. Ela tem a característica de seguir a tendência e acompanhá-la de perto, sendo adequada para capturar oportunidades no início das tendências. Ao mesmo tempo, possui capacidade de controle de risco, reduzindo sinais falsos e perdas causadas por whipsaw. Com ajustes de parâmetros e a adição de stop loss, a estratégia pode obter desempenho consistente e estável. Trata-se de uma estratégia versátil de rastreamento de tendências, adequada para diferentes ativos e contextos de mercado, merecendo atenção e estudo por parte de traders quantitativos.

- 1