Estratégia de trading quantitativo baseada em dupla EMA e indicador de volatilidade de preço

Visão Geral

Esta estratégia é denominada "Estratégia Combinada de Médias Móveis e Volatilidade de Preço". Ela combina a Média Móvel Exponencial Dupla (Double Exponential Moving Average, DEMA) e um indicador de volatilidade de preço para gerar sinais de negociação integrados.

Princípio da Estratégia

A estratégia é composta por duas partes:

-

Indicador DEMA. Este indicador calcula as médias móveis exponenciais de 20 e 2 períodos. Quando o preço rompe para baixo a linha de 2 períodos vindo de cima, ou rompe para cima a linha de 20 períodos vindo de baixo, um sinal de negociação é gerado.

-

Indicador de volatilidade (Máximo - Mínimo) / Fechamento. Este indicador reflete a amplitude de flutuação do preço dentro de um período. Aqui, calculamos a média móvel simples de 16 períodos do indicador de volatilidade dos últimos 20 candles. Quando a volatilidade do candle atual está acima ou abaixo dessa média, um sinal de negociação é gerado.

Combinando os dois conjuntos de sinais, se tanto a DEMA quanto o indicador de volatilidade emitirem sinais simultaneamente, uma ordem de compra ou venda final é gerada.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

-

A combinação de múltiplos indicadores reduz sinais falsos e aumenta a confiabilidade dos sinais.

-

A linha de 20 períodos identifica efetivamente tendências de médio/longo prazo, enquanto a linha de 2 períodos captura flutuações de curto prazo. O uso combinado permite lidar com diferentes ambientes de mercado.

-

O indicador de volatilidade reflete eficazmente a volatilidade do mercado e as oportunidades de negociação.

-

Através do ajuste de parâmetros, pode-se adaptar a diferentes ativos e períodos de mercado.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Em mercados de tendência com baixa volatilidade, o indicador de volatilidade pode gerar sinais errôneos. Pode-se filtrar combinando com outros indicadores de liquidez.

-

Em movimentos unilaterais rápidos, a dupla EMA pode defasar. Pode-se encurtar adequadamente os parâmetros ou combinar com outros indicadores.

-

A combinação de múltiplos indicadores aumenta a complexidade da estratégia e também o risco de overfitting. É necessário realizar backtesting completo e testes de estabilidade dos parâmetros.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar mecanismo de stop loss para controlar efetivamente as perdas por operação.

-

Otimizar parâmetros de acordo com diferentes ativos e períodos, tornando os parâmetros mais adaptáveis.

-

Adicionar indicadores de liquidez e volatilidade em conjunto para melhorar a qualidade dos sinais.

-

Incorporar algoritmos de aprendizado de máquina para ajuste dinâmico de parâmetros e pesos.

Resumo

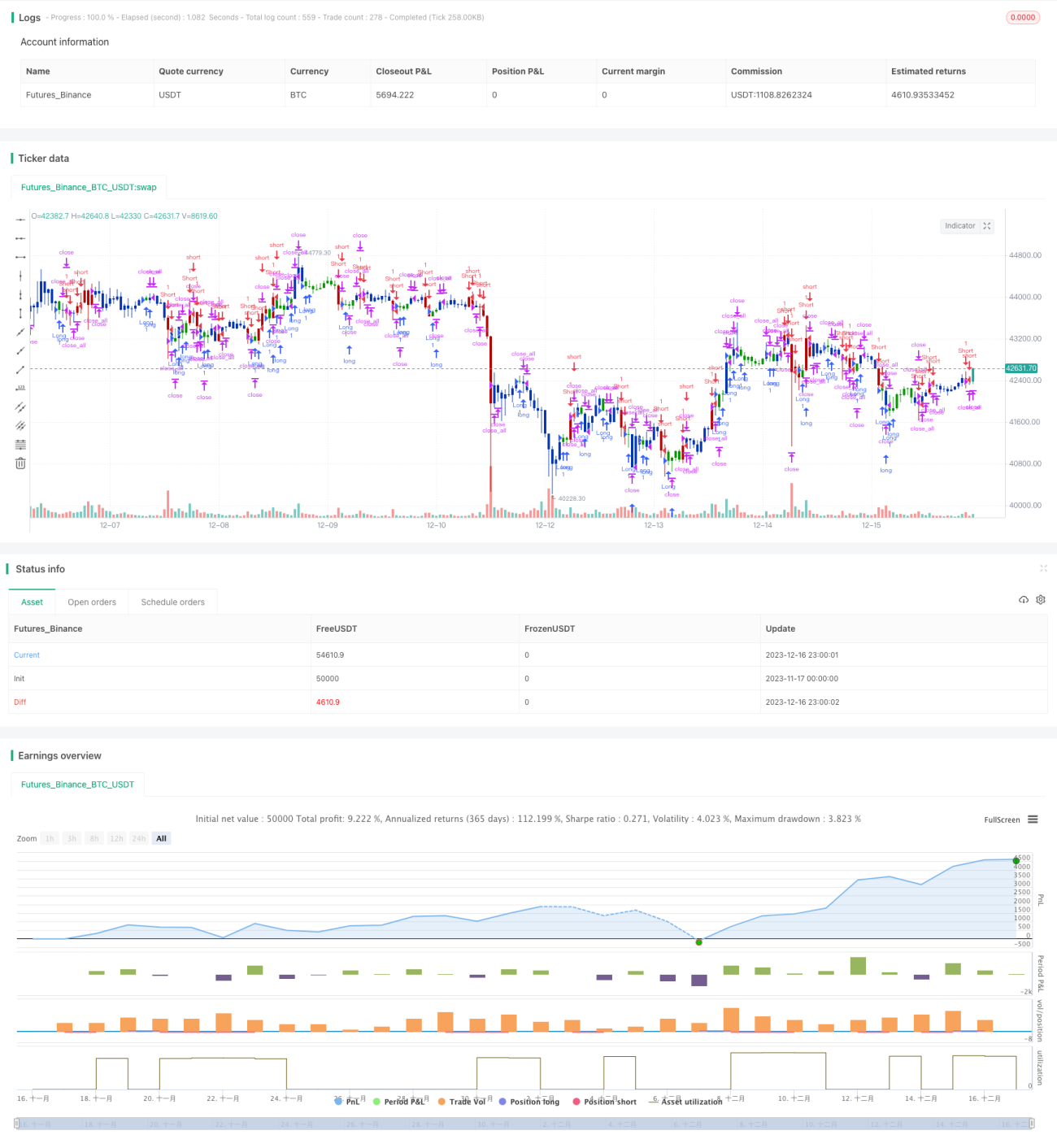

Esta estratégia combina dupla EMA e indicador de volatilidade, podendo obter bom desempenho tanto em mercados de tendência quanto em mercados laterais. No entanto, também apresenta certos riscos, necessitando de otimização e melhorias adicionais. De modo geral, a lógica da estratégia é clara e possui valor prático de operação.

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/04/2022

// This is combo strategies for get a cumulative signal. - 1