Estratégia de Sinais de Cruzamento dos Indicadores MACD e RSI

Visão Geral

Esta estratégia utiliza o indicador MACD para determinar a tendência do mercado e encontrar possíveis pontos de compra e venda, combinando o indicador RSI para confirmar situações de sobrecompra e sobrevenda. Quando o MACD emite um sinal de compra/venda, a transação só é gerada se o RSI também confirmar que o mercado está em condição de sobrevenda/sobrecompra. Essa abordagem filtra sinais falsos de forma eficaz, aumentando a estabilidade da estratégia.

Princípio da Estratégia

Cálculo do Indicador MACD

O indicador MACD é composto pela diferença entre a média móvel exponencial rápida (EMA) e a média móvel exponencial lenta, refletindo a divergência nas tendências de preço de curto e longo prazo. Nesta estratégia, o período da linha rápida é de 12 dias e o da linha lenta é de 26 dias.

Quando a linha rápida cruza acima da linha lenta, é um sinal de cruz de ouro, indicando que o mercado está entrando em uma tendência de alta; quando a linha rápida cruza abaixo da linha lenta, é um sinal de cruz da morte, indicando que o mercado está entrando em uma tendência de baixa.

Cálculo do Indicador RSI

O indicador RSI reflete as condições de sobrecompra e sobrevenda do mercado. Nesta estratégia, o período de parâmetro do RSI é definido como 14.

Um RSI abaixo de 30, quando os compradores superaram os vendedores por um período prolongado, sugere que o ativo estava sobrevendido.

Um RSI acima de 70, quando a pressão de venda superou a pressão de compra no período analisado, sugere que o ativo estava sobrecomprado.

Quando o RSI está abaixo de 30, indica que o mercado está em estado de sobrevenda; quando o RSI está acima de 70, indica que o mercado está em estado de sobrecompra.

Sinais da Estratégia

Quando o sinal de negociação é gerado apenas pelo MACD, podem ocorrer sinais falsos. Esta estratégia utiliza o RSI para filtrar os sinais: somente quando o MACD emite um sinal e o RSI confirma a condição de sobrecompra ou sobrevenda do mercado, é gerado um sinal de negociação real.

Especificamente, quando o MACD forma um cruz de ouro, se o RSI ≤ 34, confirmando que o mercado está sobrevendido, um sinal de compra é gerado; quando o MACD forma um cruz da morte, se o RSI ≥ 75, confirmando que o mercado está sobrecomprado, um sinal de venda é gerado.

Esse mecanismo de dupla confirmação pode filtrar muitos sinais de negociação não confiáveis, melhorando assim a estabilidade e a confiabilidade da estratégia.

Análise de Vantagens

Filtragem por Dois Indicadores Aumenta a Confiabilidade dos Sinais

Esta estratégia combina os indicadores MACD e RSI para uma dupla confirmação. Isso reduz efetivamente a interferência de sinais falsos, filtrando sinais não confiáveis e aumentando a confiabilidade e estabilidade dos sinais.

Tendência Clara e Bem Definida

O MACD, como um indicador de preço e volume, permite avaliar claramente a tendência de alta ou baixa do mercado. Combinado com a avaliação de sobrecompra/sobrevenda do RSI, é possível capturar com precisão pontos importantes de reversão do mercado, com sinais de entrada e saída bem definidos.

Grande Espaço para Otimização de Parâmetros

Os parâmetros do MACD e RSI nesta estratégia podem ser ajustados para se adaptar a diferentes períodos e ativos, oferecendo amplo espaço de otimização. Ajustando os parâmetros, é possível adaptar a estratégia a condições específicas e obter melhores resultados.

Fácil Compreensão e Implementação

Os indicadores usados nesta estratégia, como MACD e RSI, são indicadores técnicos clássicos e amplamente utilizados, fáceis de entender e implementar de forma simples e intuitiva. Isso facilita o ajuste e a otimização dos parâmetros.

Análise de Riscos

Possibilidade de Perder Algumas Oportunidades de Negociação

Esta estratégia adota uma abordagem cautelosa de dupla confirmação, que pode perder algumas oportunidades de lucro que seriam capturadas com base em apenas um indicador.

- Solução: Ajustar os limites do RSI para valores mais amplos, reduzindo a rigidez da confirmação e permitindo que a estratégia obtenha mais oportunidades de negociação.

Perdas em Condições de Mercado Muito Voláteis

Em momentos de forte volatilidade, tanto o MACD quanto o RSI podem atrasar suas respostas, levando a sinais de negociação incorretos e gerando perdas.

- Solução: Adicionar um mecanismo de stop loss para evitar perdas excessivas em uma única operação; ajustar os parâmetros para que os indicadores tenham alguma sensibilidade a mudanças bruscas.

Resultado Altamente Dependente da Qualidade dos Parâmetros

O desempenho desta estratégia depende em grande parte da configuração dos parâmetros do MACD e RSI. Se os parâmetros forem definidos inadequadamente, é possível obter sinais de negociação invertidos.

- Solução: Realizar otimização de combinações de parâmetros através de backtest para encontrar a melhor configuração.

Direções de Otimização

Adicionar Mecanismo de Stop Loss para Gerenciamento de Risco

É possível definir regras de stop loss por preço ou por indicador, saindo da posição quando a perda atingir um determinado nível, controlando efetivamente a perda por operação.

Ajustar Parâmetros para Características do Mercado

É possível ajustar parâmetros como os períodos das linhas rápida e lenta do MACD e os limites de sobrecompra/sobrevenda do RSI, otimizando a configuração para melhor se adequar às características de diferentes períodos e ativos.

Testar em Diferentes Ativos para Encontrar a Melhor Adequação

Realizar backtest em diferentes ativos, como índices de ações, criptomoedas, forex, commodities, etc., para encontrar os ativos com melhor desempenho da estratégia.

Adicionar Outros Indicadores para Confirmação Multidimensional

Com base no MACD e RSI existentes, é possível introduzir outros indicadores, como Stochastics, OBV, CCI, etc., para uma confirmação multi-indicador, melhorando ainda mais a qualidade dos sinais.

Resumo

Esta estratégia utiliza o indicador MACD para determinar a direção da tendência do mercado e gerar sinais de negociação. Para filtrar sinais falsos, o RSI é adicionado para confirmar as condições de sobrecompra/sobrevenda, gerando o sinal de negociação apenas quando ambas as condições são atendidas. Esse mecanismo de dupla confirmação melhora efetivamente a qualidade e a estabilidade dos sinais.

Através de melhorias como otimização de parâmetros, aplicação de stop loss e confirmação multi-indicador, o desempenho da estratégia pode ser ainda mais aprimorado. Esta estratégia é simples de operar e possui boa estabilidade, sendo adequada para iniciantes praticarem e otimizarem estratégias quantitativas.

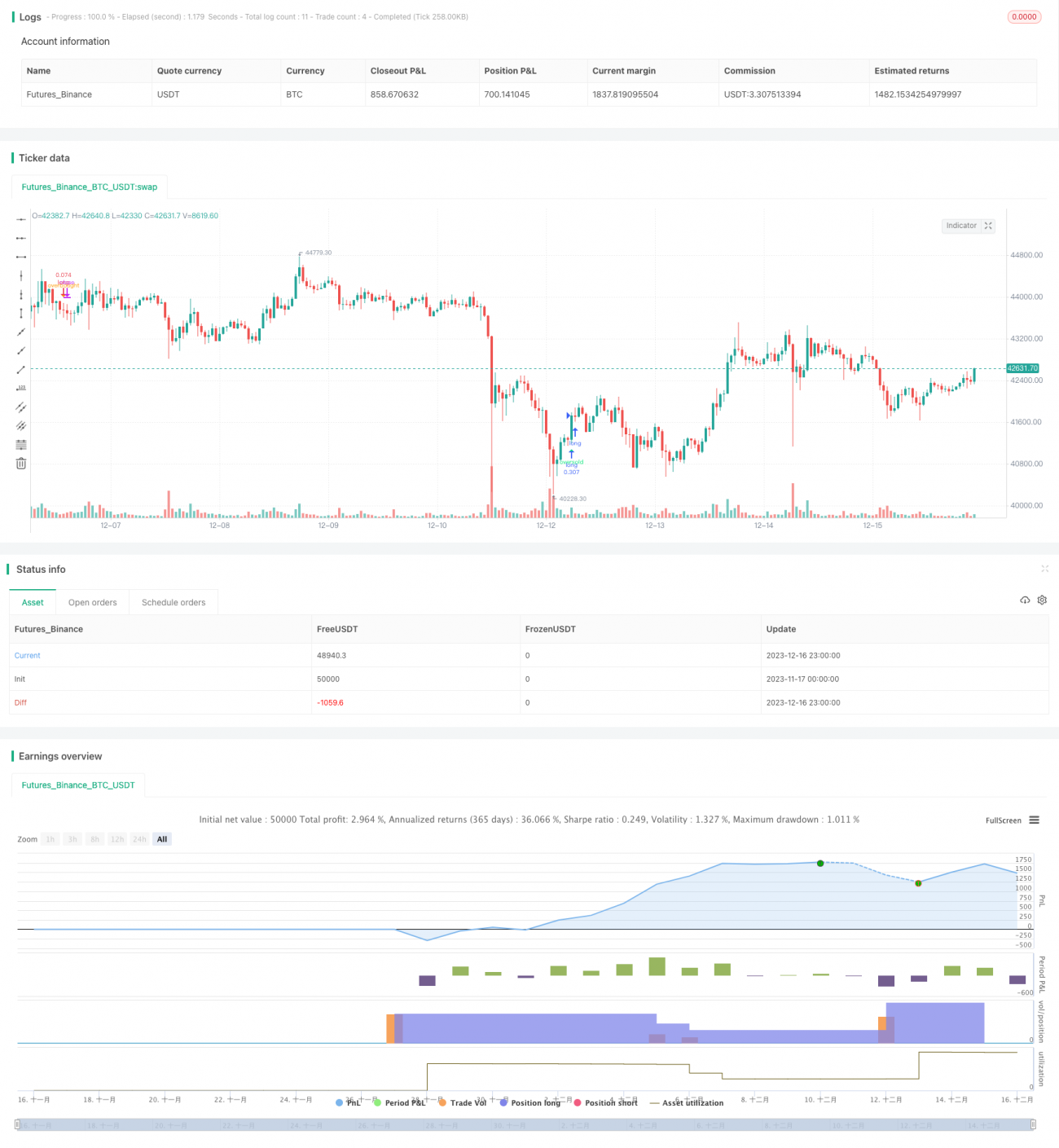

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(default_qty_type = strategy.percent_of_equity, default_qty_value = 25, pyramiding = 10, title="MACD crossover while RSI Oversold/Overbought", overlay=true, shorttitle="MACD Cross + RSI Oversold Overbought", initial_capital = 1000)

//MACD Settings- 1