Estratégia de reversão de acompanhamento de tendência baseada em MACD e RSI

Visão Geral

Esta estratégia combina os indicadores MACD, EMA e RSI para realizar operações de trend following e reversão. Quando o MACD cruza para cima a linha de sinal e o preço de fechamento está acima da média EMA, gera-se um sinal de compra; quando o MACD cruza para baixo a linha de sinal e o preço de fechamento está abaixo da média EMA, gera-se um sinal de venda, capturando assim a tendência. Simultaneamente, quando o RSI atinge zonas de sobrecompra ou sobrevenda, são realizadas operações de reversão.

Princípio da Estratégia

-

Cálculo do MACD, diffs e EMA.

fastMA = ema(close, fast) slowMA = ema(close, slow) macd = fastMA - slowMA signal = sma(macd, 9) ema = ema(close, input(200)) -

Geração do sinal de compra: A diferença MACD (macd - signal) cruza acima do zero e o preço de fechamento está acima da média EMA.

delta = macd - signal buy_entry= close>ema and delta > 0 -

Geração do sinal de venda: A diferença MACD cruza abaixo do zero e o preço de fechamento está abaixo da média EMA.

sell_entry = close<ema and delta<0 -

Quando o RSI entra em zona de sobrecompra ou sobrevenda, realiza-se uma operação de reversão.

if (rsi > 70 or rsi < 30) reversal := true

Análise de Vantagens

- Combina trend following e reversão, podendo tanto seguir a tendência principal quanto lucrar nos pontos de reversão.

- Utiliza o MACD para identificar a direção principal da tendência, evitando falsos rompimentos.

- Utiliza a EMA para filtrar parte do ruído.

- O indicador RSI ajuda a identificar pontos de reversão, ampliando o potencial de lucro da estratégia.

Análise de Riscos

- Em mercados com forte tendência, as operações de reversão podem gerar perdas.

- Parâmetros mal ajustados podem aumentar a frequência de negociações e os custos com spreads.

- Os sinais de reversão podem sofrer atraso, perdendo o melhor momento de entrada.

Soluções:

- Otimizar parâmetros para encontrar a melhor combinação.

- Ajustar adequadamente os limites do RSI para reversão.

- Considerar a inclusão de stop loss para controlar perdas.

Direções de Otimização

- Testar diferentes períodos para a média EMA.

- Otimizar os parâmetros do MACD para encontrar a melhor combinação.

- Testar diferentes limites de RSI para reversão.

- Considerar a inclusão de outros indicadores para combinação.

Resumo

Esta estratégia combina os indicadores MACD, EMA e RSI, integrando trend following e reversão de forma orgânica. O MACD determina a direção principal da tendência, a EMA filtra ruídos, e o RSI captura pontos de reversão. Essa combinação de múltiplos indicadores permite uma avaliação mais precisa do movimento do mercado, reduzindo negociações falsas e aumentando a probabilidade de lucro. É claro que a otimização de parâmetros e o gerenciamento de stop loss ainda precisam ser aprimorados para reduzir perdas desnecessárias e tornar a estratégia mais robusta. De modo geral, a estrutura da estratégia é razoável e tem potencial para obter ganhos consistentes.

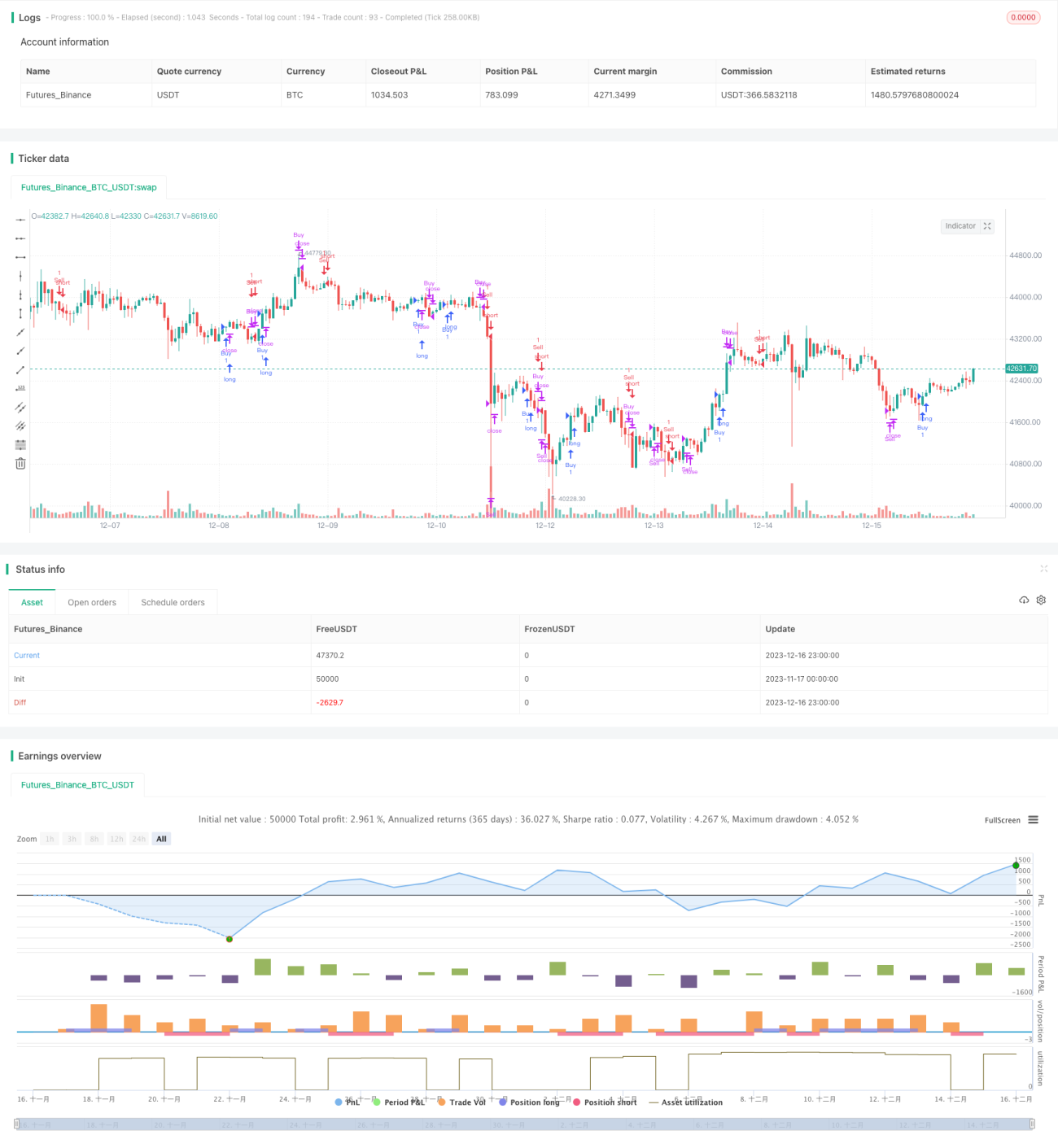

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mbuthiacharles4

//Good with trending markets- 1