Estratégia de tendência adaptativa com combinação de múltiplos indicadores

Visão Geral

Esta estratégia combina o uso da dupla Média Móvel de Hull, da Média Móvel Ponderada por Volume, do indicador MACD e do indicador True Strength Index (TSI) para obter um julgamento preciso das tendências. Ela se adapta automaticamente às mudanças nas condições do mercado, possuindo forte adaptabilidade.

Princípio da Estratégia

O indicador central desta estratégia é a dupla Média Móvel de Hull, que é controlada por dois parâmetros: keh e teh. Esses parâmetros determinam respectivamente os períodos da linha rápida e da linha lenta. As linhas rápida e lenta formam cruzamentos de alta (golden cross) e de baixa (death cross), que indicam a tendência atual.

Os indicadores auxiliares incluem a Média Móvel Ponderada por Volume meh1. Quando o preço está acima de meh1, a situação é de alta; quando o preço está abaixo de meh1, a situação é de baixa.

Outro indicador auxiliar é o MACD. Ele é obtido subtraindo a média móvel lenta da média móvel rápida, gerando o MACD, e, em seguida, calculando a média móvel do MACD para obter a linha de sinal. Quando o MACD está acima da linha de sinal, a situação é de alta.

O último indicador auxiliar é o TSI, que é calculado por meio de uma suavização dupla da taxa de variação de preço. Seu valor absoluto representa a força da mudança de preço. Nas condições de compra e venda, a linha de sinal do TSI é avaliada para controlar o momento das entradas e saídas (Entries e Exits).

Combinando os sinais desses indicadores, é possível julgar a tendência com precisão e ajustar automaticamente os parâmetros, sincronizando-se com o mercado.

Vantagens da Estratégia

-

Utiliza a dupla Média Móvel de Hull como indicador principal, complementada por uma combinação de vários outros indicadores, o que melhora a precisão do julgamento e reduz sinais falsos.

-

Aplica o indicador TSI para determinar o momento de entrada e saída do mercado, permitindo controlar o risco.

-

Vários parâmetros podem ser ajustados conforme necessário, proporcionando forte adaptabilidade e capacidade de se ajustar automaticamente às mudanças do mercado.

-

A abordagem de combinação de indicadores e adaptação de parâmetros garante boa estabilidade da estratégia e alta capacidade de lucro contínuo.

Análise de Risco

-

Embora o indicador TSI seja incorporado para determinar o timing, os indicadores utilizados pelo algoritmo ainda são do tipo tendência. Em mercados laterais ou com oscilações, isso pode aumentar a volatilidade dos lucros e perdas.

-

A configuração inadequada dos parâmetros pode levar à falha da estratégia; é necessário definir os parâmetros adequadamente com base na própria experiência.

-

A combinação de múltiplos indicadores aumenta a carga computacional, podendo elevar a probabilidade de erros em ações com grande volume de dados ou em determinados períodos. É necessário controlar o intervalo de dados.

-

É preciso monitorar o desempenho dos cálculos dos indicadores para evitar interferências de dados anômalos.

Direções de Otimização da Estratégia

-

É possível testar a adição de outros indicadores auxiliares, como Bandas de Bollinger, para tornar os sinais mais precisos e confiáveis.

-

Otimizar a lógica de entrada e saída, definindo condições de stop loss e take profit para controlar o lucro/prejuízo de cada operação.

-

Treinar e otimizar os parâmetros para diferentes ativos negociados, de modo a melhorar a adaptação a cada ativo.

-

Adicionar um módulo de adaptação automática de parâmetros, permitindo que os parâmetros da estratégia sejam ajustados automaticamente com base no desempenho recente das negociações.

Resumo

Esta estratégia integra as vantagens de vários indicadores, utilizando uma combinação deles para julgar a direção da tendência. Ao mesmo tempo que controla o risco, aumenta a precisão do julgamento. Por meio da otimização de parâmetros e lógica, a estratégia pode se adaptar melhor às mudanças do mercado, obtendo maiores lucros enquanto reduz perdas consecutivas. A estratégia possui boa estabilidade e pode ser aplicada a longo prazo em ativos como ações e criptomoedas.

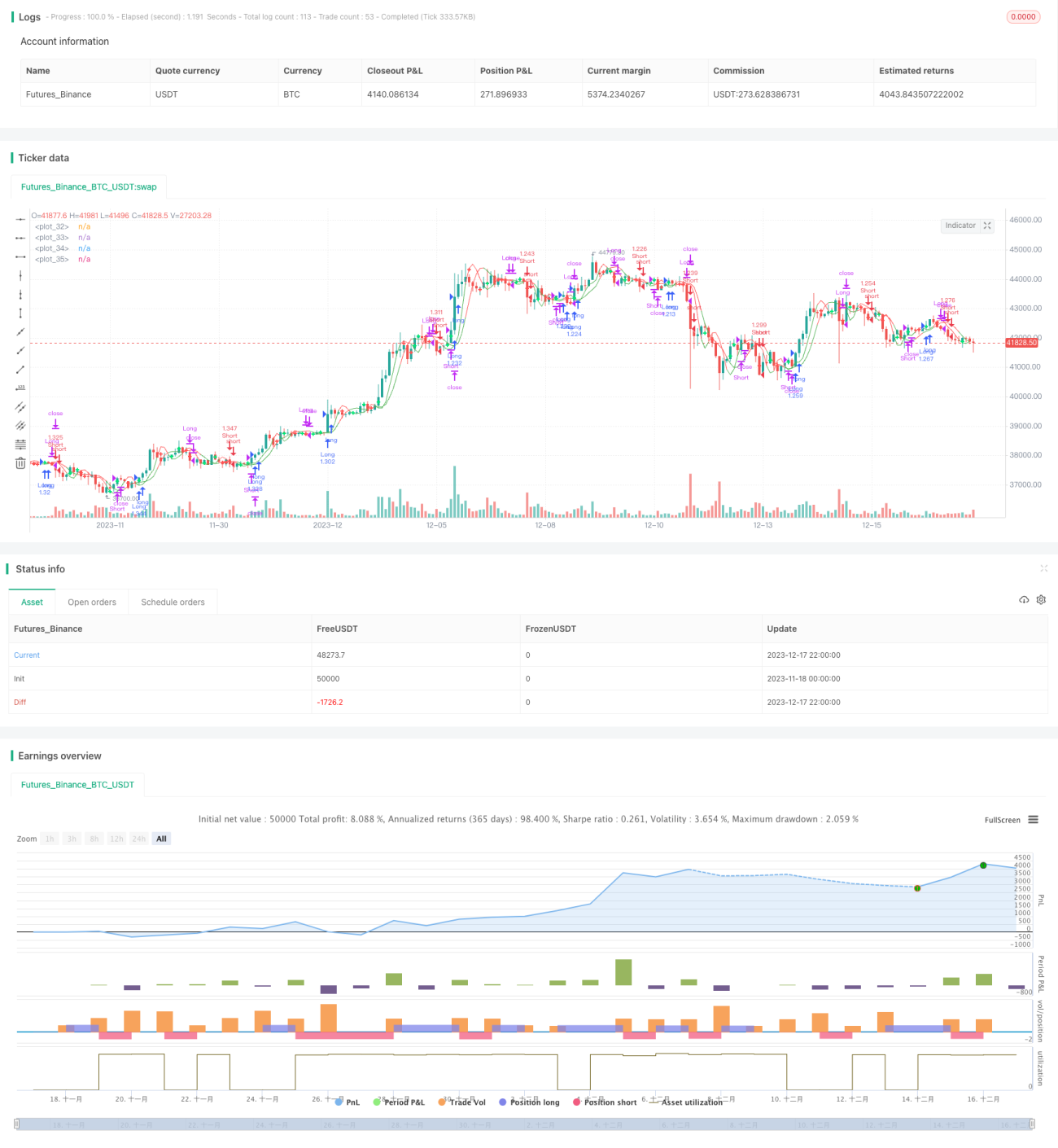

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Quad-HullMA-cross & VWMA & MacD & TSI combination <<<<< by SeaSide420 >>>>>>

strategy("MultiCross420", overlay=true, calc_on_order_fills= true, calc_on_every_tick=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

keh=input(title="Double HullMA 1",defval=7, minval=1)- 1