Estratégia de Rastreamento de Reversão com Dois Fatores

Visão Geral

Esta estratégia insere-se no domínio da negociação quantitativa como uma estratégia de reversão e rastreamento de dois fatores. Ela integra dois fatores: a estratégia de reversão 123 e a estratégia do canal Keltner, com o objetivo de identificar sinais de reversão e implementar a ideia de negociação de comprar na baixa e vender na alta.

Princípio da Estratégia

A estratégia é composta por duas subestratégias. A primeira é a estratégia de reversão 123, que calcula a variação do preço de fechamento dos dois dias de negociação anteriores e, combinada com o indicador Stochastic, determina se o mercado está em um ponto de reversão. Especificamente, quando o preço de fechamento sobe por dois dias consecutivos e o indicador Stochastic está abaixo de 50, é gerado um sinal de compra; quando o preço de fechamento cai por dois dias consecutivos e o Stochastic está acima de 50, é gerado um sinal de venda.

A segunda subestratégia é a estratégia do canal Keltner. Ela calcula a média móvel do preço típico dos últimos n dias de negociação e a faixa de volatilidade. Quando o preço se aproxima das bandas superior ou inferior, um sinal de reversão é emitido. Quando o preço está abaixo da banda inferior, a visão é de baixa; quando está acima da banda superior, a visão é de alta.

Por fim, a estratégia calcula o sinal de posição final após avaliar as direções dos sinais das duas subestratégias. Quando os sinais das duas subestratégias coincidem, uma ordem de negociação real é emitida; caso contrário, nenhuma negociação é realizada, implementando a verificação de dois fatores.

Análise de Vantagens

A maior vantagem desta estratégia de reversão e rastreamento de dois fatores é a capacidade de aproveitar as oportunidades no momento das reversões do mercado, implementando a ideia de comprar na baixa e vender na alta. Além disso, através do mecanismo de confirmação de dois fatores, é possível reduzir em certa medida os sinais falsos, melhorando a qualidade dos sinais.

Especificamente, a configuração conservadora do parâmetro Stochastic na estratégia de reversão 124 pode filtrar reversões falsas em mercados oscilantes. Já a abordagem do canal Keltner, que rastreia as Bandas de Bollinger, também consegue capturar oportunidades de reversão quando o preço rompe as bandas. A combinação de ambos permite a verificação mútua, reduzindo negociações desnecessárias e, consequentemente, obtendo uma taxa de acerto mais elevada.

Análise de Riscos

O principal risco desta estratégia reside na importância crucial do momento de ocorrência dos sinais de reversão. Se houver reversões falsas consecutivas ou se o momento do sinal de reversão for escolhido incorretamente, a estratégia pode não conseguir manter a tendência completa, afetando assim o lucro final.

Além disso, em comparação com uma estratégia de fator único, a estratégia de dois fatores apresenta maior dificuldade na seleção e otimização de parâmetros. É necessário testar e avaliar exaustivamente os parâmetros das duas subestratégias, caso contrário, a estratégia pode facilmente falhar.

Por fim, a relação ganho-perda das negociações de reversão tende a ser bastante desproporcional. Se houver condições excepcionais de mercado, pode facilmente levar a uma liquidação. Isso precisa ser mitigado através de um stop loss rigoroso.

Direções de Otimização

Com base na análise de riscos acima, a estratégia pode ser otimizada nos seguintes aspectos:

- Testar diferentes configurações de parâmetros do indicador de reversão para encontrar combinações com maior tolerância a erros e menos sinais falsos.

- Experimentar parâmetros de diferentes períodos para encontrar valores mais precisos para capturar reversões.

- Adicionar um módulo de stop loss para controlar rigorosamente a perda máxima por negociação.

- Testar o efeito de diferentes períodos de manutenção de posição para encontrar pontos de saída mais adequados à lógica da estratégia.

- Adicionar um módulo de controle de tamanho de posição ou número de aberturas para tornar a relação ganho-perda mais razoável.

Resumo

Esta estratégia, como uma típica estratégia de reversão e rastreamento de dois fatores, integra as subestratégias de reversão 123 e do canal Keltner com o objetivo de capturar com maior precisão os momentos de reversão do mercado para comprar na baixa e vender na alta. Com otimização de parâmetros e controle de risco adequados, esta estratégia pode gerar retornos excedentes bastante atrativos. No entanto, os traders ainda devem estar atentos às peculiaridades das negociações de reversão e proteger-se contra a ampliação de perdas causadas por condições excepcionais de mercado.

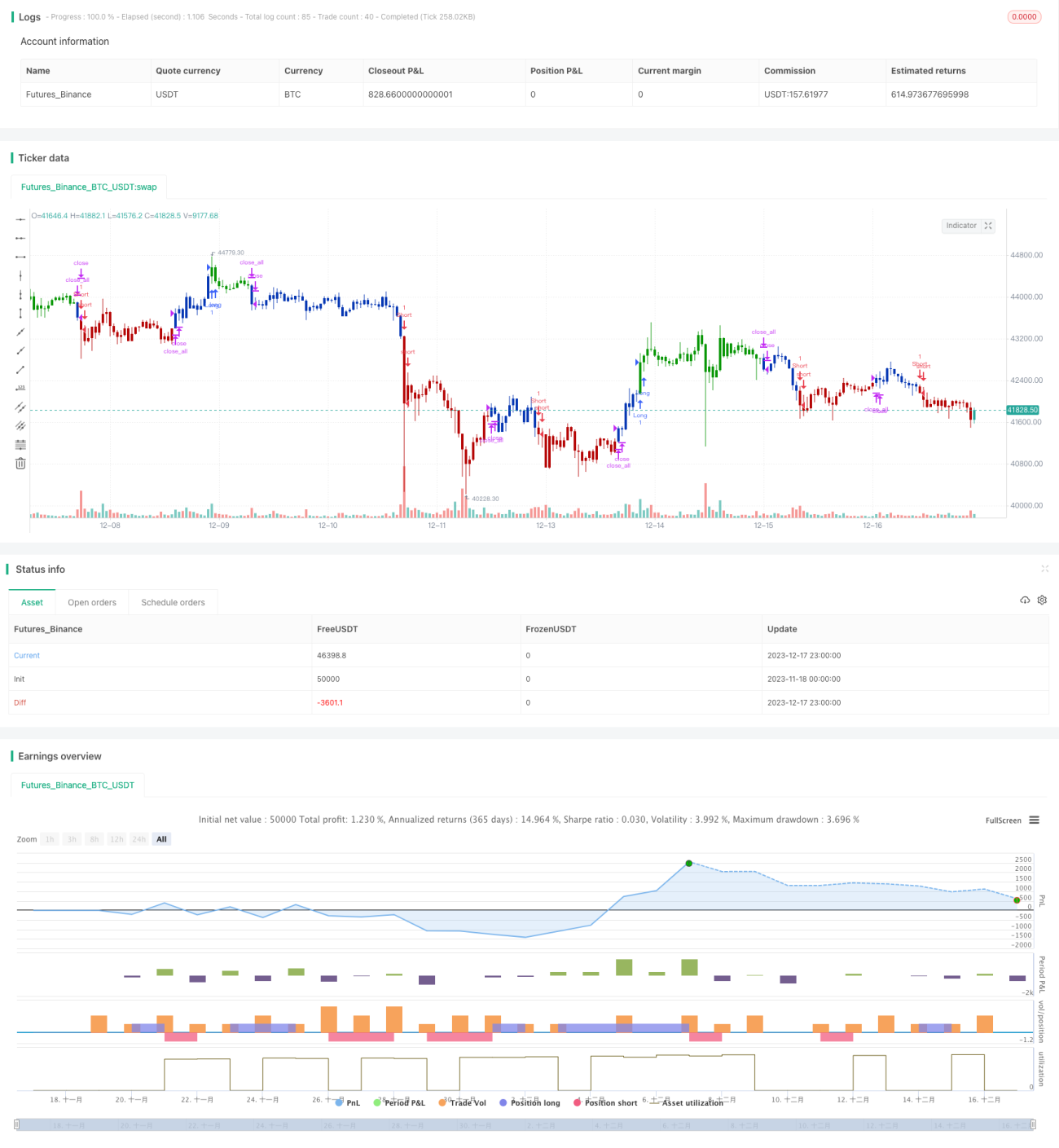

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2020

// This is combo strategies for get a cumulative signal. - 1