Estratégia de Execução Estendida de Oito Dias

Visão Geral

Esta estratégia é inspirada por Linda Bradford Raschke, sendo projetada especificamente para os futuros de títulos do Tesouro dos EUA (ZN1!). Ela acompanha a média móvel simples de 5 dias (SMA) para identificar se o preço, após romper essa média, consegue se manter por mais de 8 dias, capturando assim tendências de preço de maior prazo.

Princípio da Estratégia

O indicador central desta estratégia é a média móvel simples (SMA) de 5 dias. Linda, através de extensos testes e pesquisas, comprovou que esse indicador é muito eficaz na identificação de tendências. Ela descobriu que, em cada mercado, ocorrem cerca de 9 a 10 vezes por ano em que o preço realiza um rompimento anormal muito grande na direção da tendência. Se a tendência se mantiver, esses rompimentos frequentemente desencadeiam um movimento prolongado de preço. É por isso que a estratégia utiliza a SMA de 5 dias como indicador central.

Especificamente, a lógica da estratégia é a seguinte:

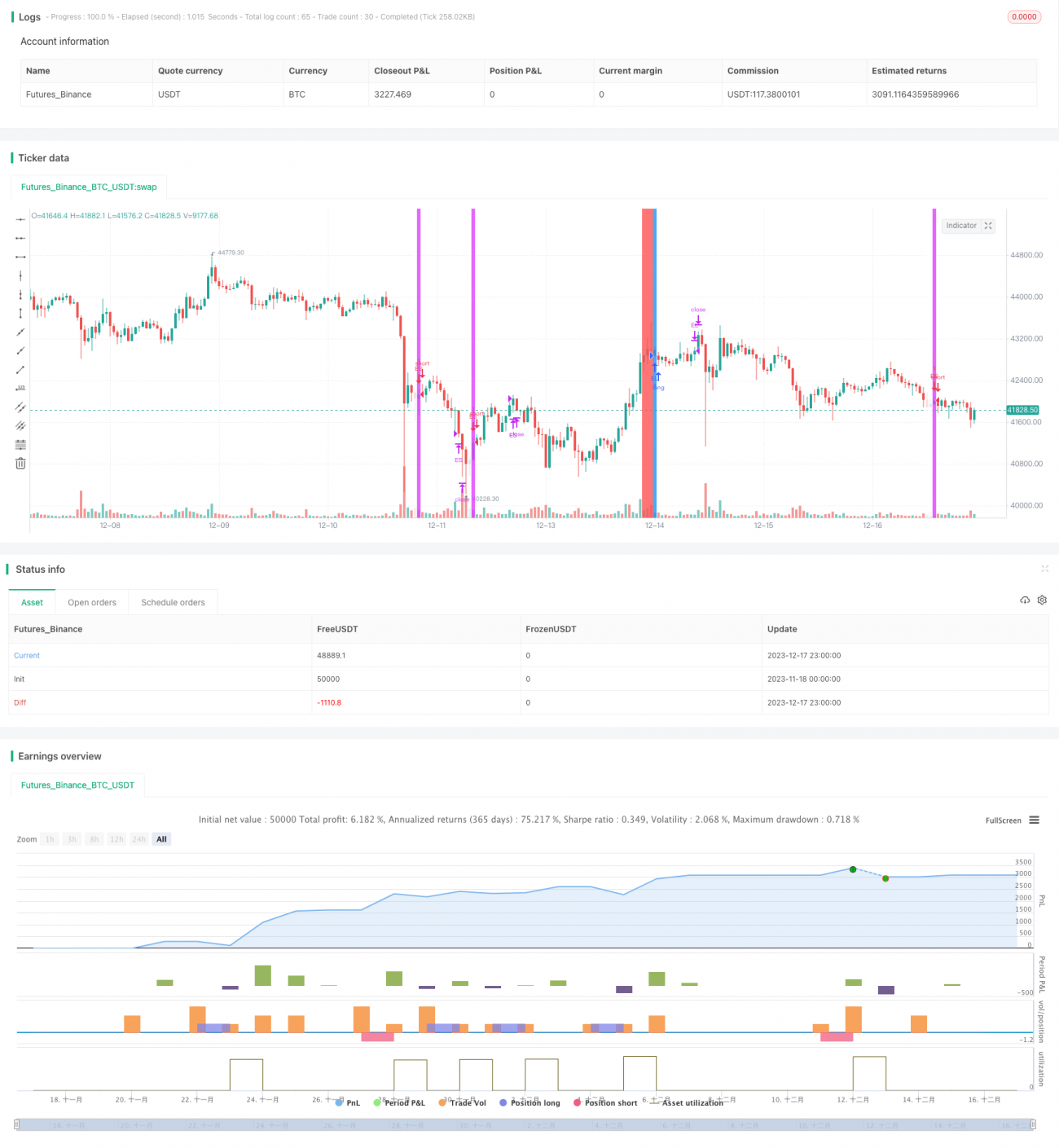

- Usa a SMA de 5 dias para determinar a direção da tendência. Quando o preço está acima da SMA de 5 dias, considera-se tendência de alta; quando está abaixo, tendência de baixa.

- Detecta se o preço, após romper a SMA de 5 dias, consegue se manter por mais de 8 dias. Se for tendência de alta, mas o preço romper a SMA para baixo e continuar por mais de 8 dias (variável TriggerBuy), então, no final do primeiro período de queda (quando o preço volta a subir), abre-se uma posição longa (variável Buy). Se for tendência de baixa, mas o preço romper a SMA para cima e continuar por mais de 8 dias (variável TriggerSell), então, no final do primeiro período de alta (quando o preço volta a cair), abre-se uma posição curta (variável Sell).

- Após a entrada, mantém a posição por 10 dias.

Com esse design, a estratégia busca capturar movimentos de preço de maior prazo, obtendo retornos anormais.

Análise de vantagens

Esta estratégia possui as seguintes vantagens:

- Utiliza o indicador SMA de 5 dias, comprovadamente eficaz para identificar tendências, fornecendo uma base teórica sólida para a identificação de rompimentos e sinais de operação.

- Aproveita o fenômeno anormal de rompimentos sustentados na direção da tendência para projetar a lógica de negociação. Esses rompimentos geralmente indicam um movimento prolongado de preço. Capturá-los oferece oportunidades de lucro com alta probabilidade.

- Os sinais de entrada são relativamente claros, ocorrendo no pullback ao final do primeiro período de queda/alta, filtrando eficazmente alguns falsos rompimentos.

- O período de manutenção da posição de 10 dias é relativamente longo, favorecendo a captura de movimentos de preço mais extensos.

Análise de riscos

Esta estratégia também apresenta alguns riscos:

- A SMA de 5 dias possui certo atraso, podendo julgar erroneamente a tendência de preço. Isso pode levar a decisões incorretas de compra ou venda.

- Mesmo que o preço se mova por mais de 8 dias, pode ser um falso rompimento. Se a tendência se reverter rapidamente, haverá risco de perda.

- O período de manutenção de 10 dias é relativamente longo, e as perdas podem ser maiores.

Contramedidas:

- Testar a adição de outros indicadores auxiliares para julgar a tendência, como MACD, para melhorar a precisão.

- Ajustar parâmetros de acordo com o mercado específico, como alterar o número de dias de movimento do preço para 6-7.

- Experimentar configurar um stop móvel para controlar a perda máxima.

Direções de otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Testar a adição de outros indicadores auxiliares para julgar a tendência, como MACD, KDJ, etc. Isso pode melhorar a precisão da identificação de tendências.

- Otimizar parâmetros, como o número mínimo de dias de movimento do preço e o período de manutenção após a entrada, encontrando a melhor combinação de parâmetros.

- Tentar configurar um stop móvel após a entrada para controlar o risco, otimizando a amplitude do stop. Isso permite capturar grandes tendências enquanto controla a perda por operação.

- Testar a definição de metas de preço após a entrada para realizar lucros ativamente, travando parte dos ganhos.

- Considerar fechar a estratégia em condições de alta volatilidade para evitar ser pego em movimentos adversos. Isso pode ser implementado estabelecendo condições de volatilidade ou indicadores de mercado para controlar a ativação da estratégia.

Resumo

Esta estratégia é inspirada pela renomada trader Linda Raschke, utilizando o indicador SMA de 5 dias para identificar a tendência de preço e projetando uma lógica de negociação baseada em movimentos anormais de preço para capturar grandes tendências. A estratégia possui vantagens como fundamentos sólidos de indicadores e teoria, geração clara de sinais e longo período de manutenção da posição, favorecendo a captura de movimentos de preço de maior prazo. No entanto, também apresenta riscos de atraso e de manutenção da posição. Futuramente, pode ser otimizada e testada em várias direções para melhorar o fator de lucro da estratégia.

- 1