Estratégia de trading otimizada de cruzamento dourado de médias móveis

Visão Geral

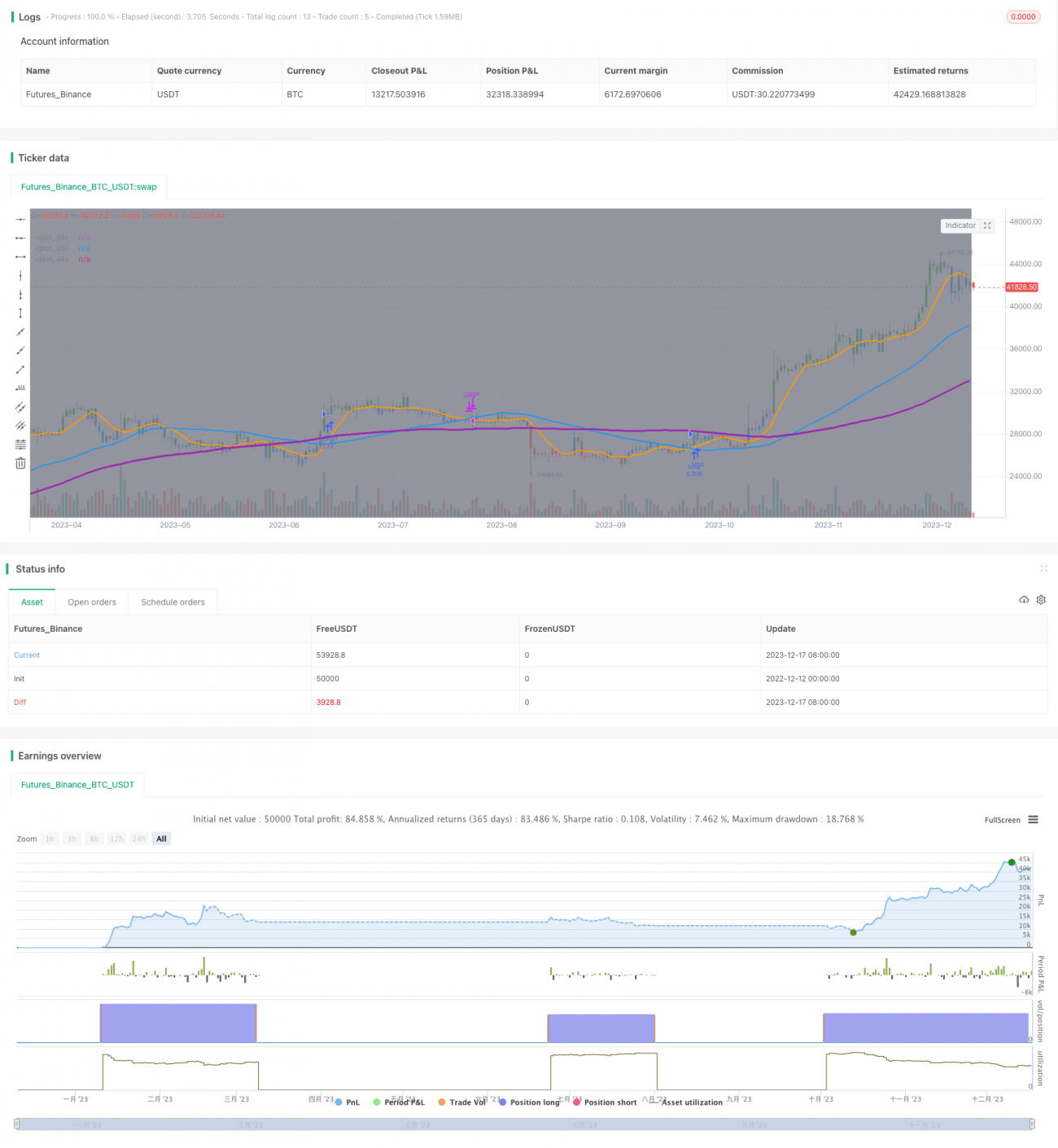

Esta estratégia otimiza a estratégia convencional de cruzamento de médias móveis, definindo três médias móveis de períodos diferentes: 9, 50 e 100 períodos, formando um padrão de "cruzamento de ouro". Sob a condição de que as médias de médio e longo prazo estejam em tendência de alta, a média de curto prazo cruza acima da média de médio prazo, gerando um sinal de compra. A estratégia é denominada "Estratégia de Negociação Otimizada com Cruzamento de Médias Móveis".

Princípio da Estratégia

A estratégia utiliza três médias móveis de 9, 50 e 100 períodos. A média de 9 períodos é a de curto prazo, a de 50 períodos é a de médio prazo, e a de 100 períodos é a de longo prazo. O sinal de negociação é gerado pelo cruzamento entre as médias de curto e médio prazo. Especificamente, quando a média de longo prazo está em tendência de alta (preço da média de longo prazo acima da média de médio prazo), o cruzamento da média de curto prazo acima da média de médio prazo gera um sinal de compra; o cruzamento da média de curto prazo abaixo da média de médio prazo gera um sinal de venda, realizando a negociação.

Análise de Vantagens

Comparada à estratégia convencional de cruzamento de duas médias móveis, esta estratégia adiciona uma condição de julgamento de tendência de médio/longo prazo antes de gerar sinais, filtrando efetivamente alguns sinais inválidos. Quando a tendência de longo prazo não está clara, a estratégia não gera sinais, evitando ficar "preso" no mercado. Além disso, a estratégia é adequada para capturar movimentos de tendência no curto e médio prazo, reduzindo a possibilidade de entrada agressiva.

Análise de Riscos

Ao definir os parâmetros, é necessário ajustar a combinação de períodos das médias móveis, e diferentes combinações podem afetar o desempenho da estratégia. Se os parâmetros de período forem definidos inadequadamente, há o risco de gerar muitos sinais falsos. Além disso, os traders devem estar atentos aos riscos sistêmicos potenciais e usar stop-loss para gerenciar os riscos.

Direções de Otimização

Pode-se considerar a inclusão de outros indicadores para auxiliar no julgamento da tendência do mercado, como MACD, Bandas de Bollinger, etc., estabelecendo condições de entrada mais rigorosas, ou combinando indicadores de volatilidade para construir médias móveis adaptativas, permitindo que os parâmetros se ajustem automaticamente conforme as condições do mercado, otimizando ainda mais a estratégia.

Resumo

Com base no cruzamento convencional de duas médias móveis, esta estratégia adiciona condições de julgamento e filtro da média de longo prazo, filtrando efetivamente sinais falsos e sendo adequada para capturar tendências de curto e médio prazo. Trata-se de uma estratégia de acompanhamento de tendência simples e prática. No entanto, os traders ainda precisam prestar atenção à otimização de parâmetros e aos riscos sistêmicos, elaborando uma estratégia de gerenciamento de capital científica.

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Golden Cross, SMA 100, Moving Average Strategy (by Coinrule)", shorttitle="Golden_Cross_Strat_MA100_optimized", overlay=true, initial_capital = 1000,process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// Input- 1