Estratégia de compra com reentrada dinâmica

Visão Geral

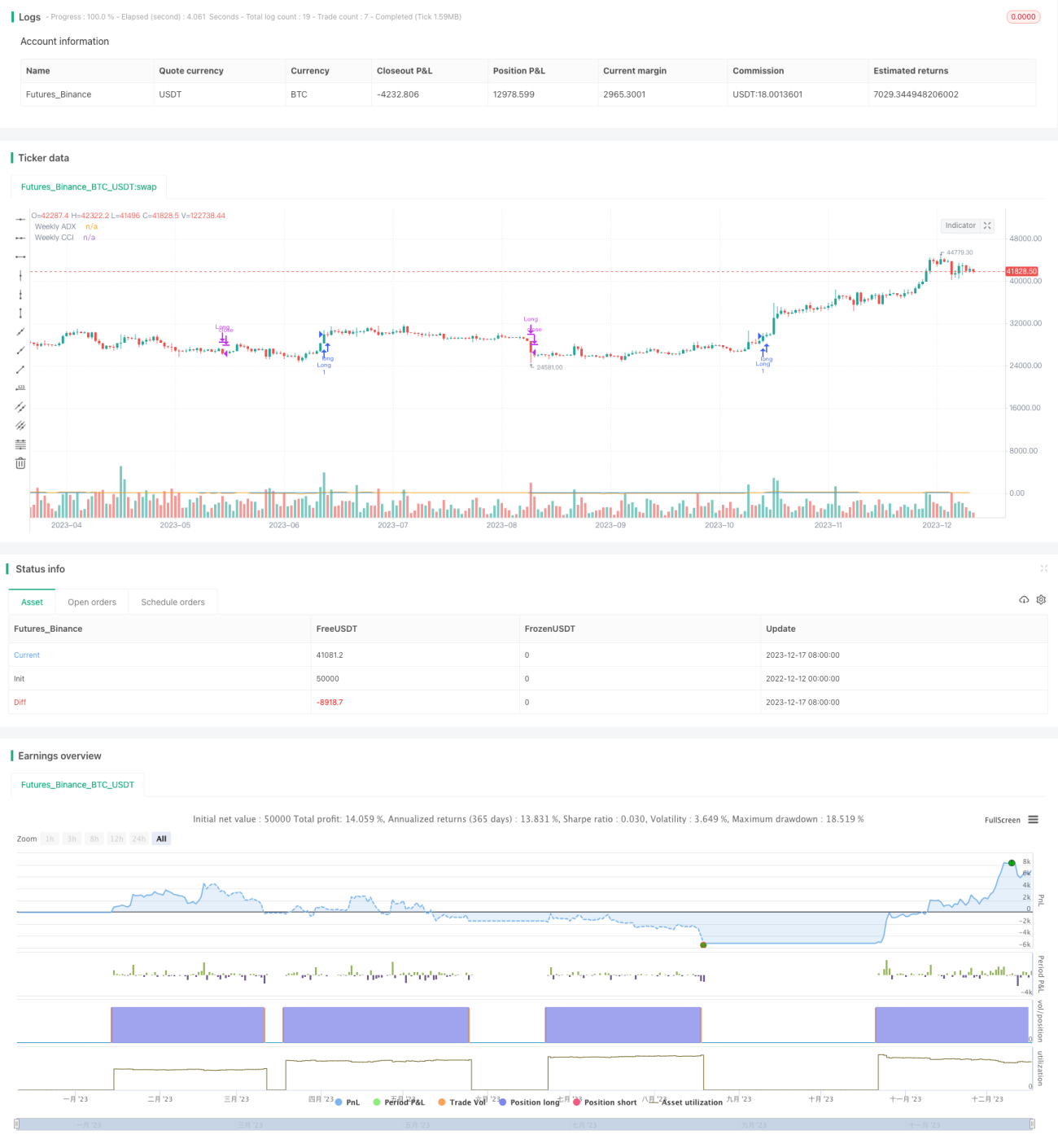

Esta estratégia é um sistema de negociação que utiliza apenas ordens de compra, gerando sinais de entrada com base no cruzamento de médias móveis e no Índice de Canal de Mercadorias (CCI) cíclico ou no Índice Direcional Médio (ADX) cíclico. Um sinal de compra é gerado quando a média móvel rápida cruza acima da média móvel lenta e o CCI cíclico e/ou o ADX cíclico atendem a condições específicas.

A estratégia também permite reentradas dinâmicas, ou seja, novas posições compradas podem ser abertas se o preço cruzar novamente acima das três médias móveis. No entanto, se o preço de fechamento cair abaixo da terceira média móvel, a estratégia encerra a posição comprada.

Princípio da Estratégia

O script define as condições para gerar um sinal de compra. Ele verifica dois requisitos para determinar um sinal de compra válido:

- A média móvel rápida cruza acima da média móvel lenta

- O usuário pode optar por usar um filtro: o CCI cíclico ou o ADX cíclico

Reentrada Dinâmica: Se não houver nenhuma posição comprada em aberto e o preço estiver acima das três médias móveis, uma nova posição comprada é aberta.

Condição de Saída: Se o preço de fechamento cair abaixo da terceira média móvel, a estratégia encerra a posição comprada.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

- O uso de múltiplos indicadores técnicos para filtrar sinais pode reduzir sinais falsos

- O mecanismo de reentrada dinâmica permite capturar tendências de forma mais eficaz

- Opera apenas comprado, evitando os riscos associados a posições vendidas

Análise de Riscos

Esta estratégia também apresenta os seguintes riscos:

- Existe um certo risco de ficar "preso" em posições durante movimentos laterais

- O tempo de permanência em posições compradas pode ser excessivamente longo, sendo necessário definir um stop loss

- A configuração inadequada de parâmetros pode levar a negociações excessivamente frequentes

Soluções correspondentes:

- Utilizar melhores combinações de parâmetros e filtros de indicadores técnicos

- Definir níveis de stop loss razoáveis

- Ajustar os parâmetros para garantir sua estabilidade

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Testar combinações de mais indicadores técnicos para encontrar melhores momentos de entrada

- Otimizar os parâmetros para encontrar a melhor combinação

- Adicionar um mecanismo de stop loss para controlar perdas individuais

- Gerenciar o tamanho das posições, aumentando ou diminuindo conforme as condições do mercado

Resumo

Esta estratégia de compra com reentrada dinâmica integra múltiplos indicadores técnicos para determinar o momento de compra e utiliza um design de reentrada dinâmica para acompanhar as tendências em tempo real. Além disso, opera apenas comprado, evitando riscos adicionais de posições vendidas. Através da otimização de parâmetros, definição de stop loss e gestão de posição, esta estratégia pode ser aplicada em negociações ao vivo, controlando riscos enquanto busca retornos acima da média.

- 1