Estratégia de negociação de amplitude das Bandas de Bollinger

Visão Geral

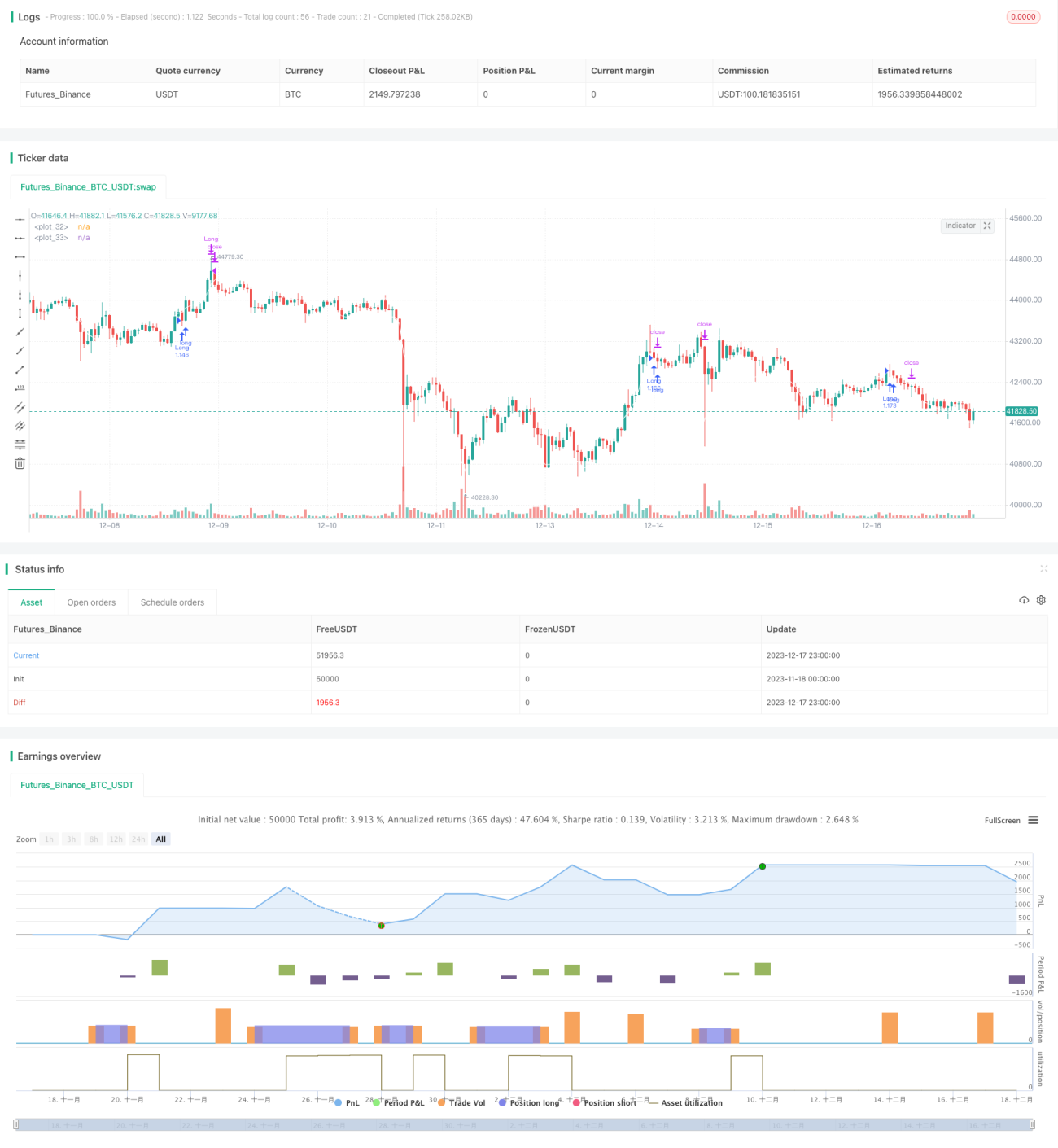

Esta estratégia baseia-se nas bandas superior e inferior das Bandas de Bollinger para determinar pontos de entrada: comprar quando o preço ultrapassa a banda superior e vender quando ultrapassa a banda inferior. Trata-se de uma estratégia de seguimento de tendência.

Princípio da Estratégia

A estratégia utiliza a banda média, a banda superior e a banda inferior das Bandas de Bollinger para identificar faixas de preço extremas. A banda média é a média móvel simples dos preços de fechamento dos últimos 25 períodos, enquanto as bandas superior e inferior estão a um desvio padrão da banda média. Quando o preço cruza a banda superior de cima para baixo ou a banda inferior de baixo para cima, indica um rompimento, caracterizando um comportamento anormal de preço, momento em que uma decisão de negociação pode ser tomada.

Se o preço ficar abaixo da banda inferior, compra-se (posição comprada); se o preço ficar acima da banda superior, vende-se (posição vendida). Nas posições compradas, o stop loss é definido como o preço de entrada multiplicado pelo fator de stop loss, e o take profit como o preço de entrada multiplicado pelo fator de take profit.

A estratégia também inclui regras auxiliares, como permitir apenas um sinal a cada 24 horas, para evitar negociações desnecessárias.

Vantagens da Estratégia

- Utiliza as Bandas de Bollinger para identificar faixas de preço anormais, sendo uma estratégia de seguimento de tendência capaz de capturar movimentos de preço.

- Define parâmetros de stop loss e take profit, permitindo controlar perdas por operação.

- Inclui regras auxiliares para evitar sinais repetitivos e negociações desnecessárias.

Riscos da Estratégia

- As faixas das Bandas de Bollinger não representam totalmente a tendência de preço, podendo gerar sinais falsos.

- A escolha inadequada do momento do rompimento pode levar a perdas.

- Em mercados com tendência, a duração e a força da tendência são imprevisíveis, podendo resultar em compras desnecessárias.

Medidas de controle de risco:

- Ajustar os parâmetros das Bandas de Bollinger para otimizar o momento dos sinais de rompimento.

- Combinar com outros indicadores para avaliar a tendência geral.

- Definir níveis de stop loss e take profit com base em diferentes ativos e condições de mercado.

Direções de Otimização

- Considerar a otimização adaptativa dos parâmetros das Bandas de Bollinger para aproximá-las das condições atuais do mercado.

- Combinar com outros indicadores para verificar a confiabilidade dos sinais de tendência e evitar sinais falsos.

- Utilizar modelos de aprendizado de máquina para identificar automaticamente os melhores momentos de compra e venda.

Resumo

No geral, esta estratégia é uma estratégia simples de seguimento de tendência, utilizando as Bandas de Bollinger para identificar preços anormais e acompanhar a tendência. Ela possui espaço para otimização em termos de parâmetros, controle de risco e filtragem de sinais, mas sua lógica central é clara e simples, sendo adequada como introdução ao aprendizado de estratégias.

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("I11L OIL Bot",overlay=true, initial_capital=1000000,default_qty_value=1000000,default_qty_type=strategy.cash,commission_type=strategy.commission.percent,commission_value=0.00)

leverage = input.float(1,"Leverage (x)",step=1)- 1