Estratégia de Cruzamento de Médias Móveis Ichimoku

Visão Geral

A estratégia de cruzamento de médias móveis Ichimoku identifica sinais de cruzamento de preços através do cálculo de uma série de médias móveis, realizando operações de compra e venda (long e short). A estratégia combina vários indicadores técnicos, é sólida e confiável, sendo adequada para operações de médio e longo prazo.

Princípio da Estratégia

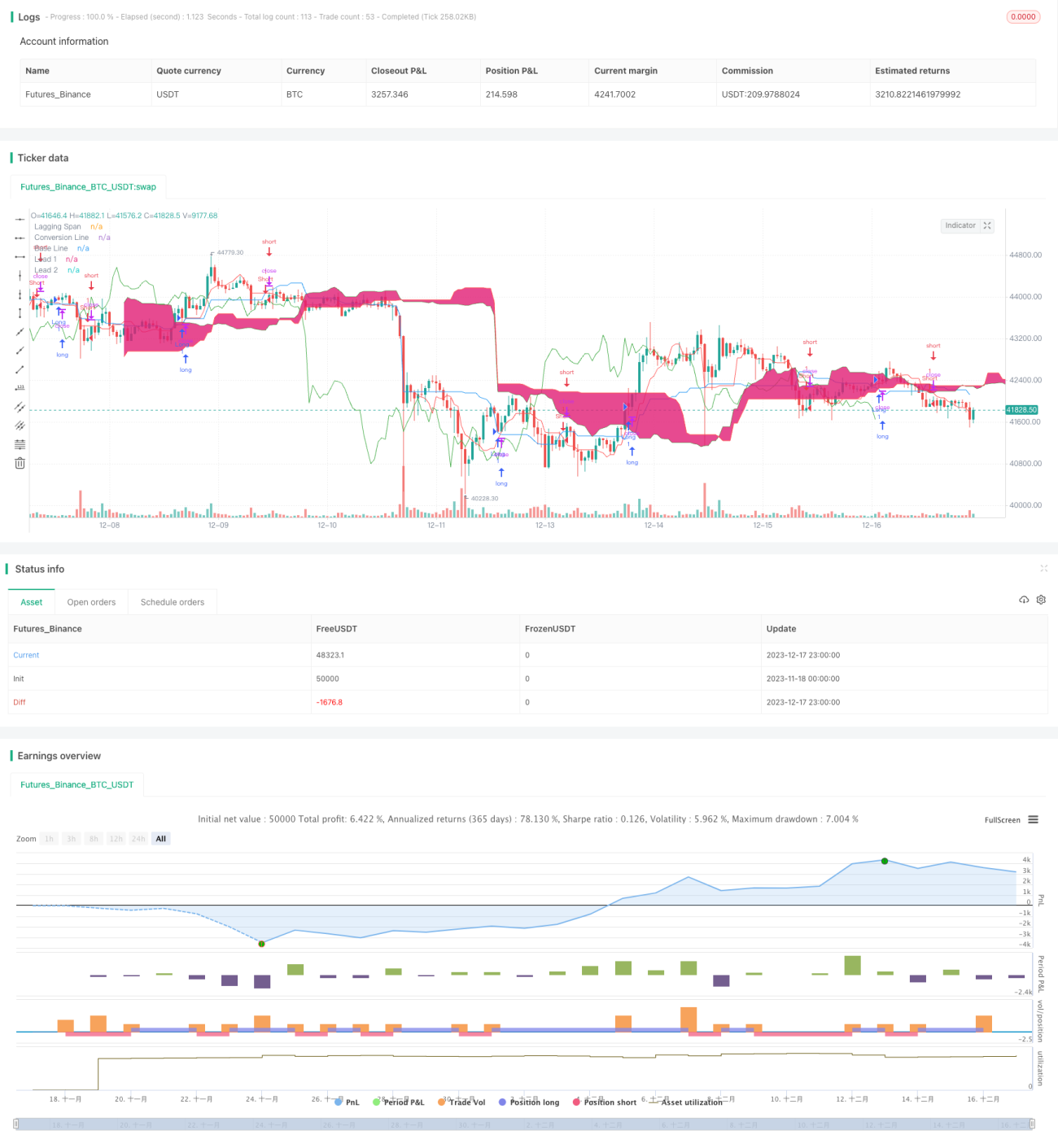

A estratégia de cruzamento de médias móveis Ichimoku utiliza um sistema de indicadores especializado composto por 5 linhas médias. Especificamente, inclui a Linha de Rotação (Tenkan-sen), a Linha Base (Kijun-sen), a Primeira Linha Avançada (Senkou Span A), a Segunda Linha Avançada (Senkou Span B) e a Linha de Atraso (Chikou Span). A Linha de Rotação é a média móvel do momentum de preços recente, a Linha Base reflete a tendência de preços de médio e longo prazo, as Linhas Avançadas combinam a Linha de Rotação e a Linha Base para refletir a tendência futura, e a Linha de Atraso mostra a referência de preços passados. Quando o preço rompe a Linha Base, gera-se um sinal de negociação. A estratégia também combina um filtro de corpo real e julgamento das cores dos candles para evitar falsos rompimentos.

Vantagens da Estratégia

A estratégia de cruzamento de médias móveis Ichimoku reúne as vantagens de vários indicadores técnicos em um único sistema. Ela integra múltiplos conceitos estratégicos, como médias móveis, canais de preço e confirmação preço-volume, formando uma metodologia sistemática. Isso garante a precisão e a direção dos sinais de negociação. Em comparação com estratégias de indicador único, esta estratégia pode reduzir significativamente a probabilidade de sinais falsos, aumentando o fator de lucro.

Riscos da Estratégia

Como uma estratégia de acompanhamento de tendência, a Ichimoku possui um intervalo de negociação relativamente longo. Isso significa que a estratégia não consegue capturar oscilações de preços de curto prazo. Além disso, durante flutuações violentas de preços, os indicadores de média móvel podem falhar. Nessas situações, podem ocorrer sinais errados e negociações com perdas. Recomenda-se o uso de stop loss para controlar o risco.

Direções de Otimização

A estratégia de cruzamento de médias móveis Ichimoku pode ser otimizada nas seguintes direções: 1) Ajustar os parâmetros das médias móveis para se adaptar a diferentes períodos e ativos; 2) Combinar indicadores de volume para confirmar a relação entre preço e volume; 3) Introduzir modelos de aprendizado de máquina para melhorar o julgamento dos sinais; 4) Adicionar mais condições e filtros para reduzir a probabilidade de negociações erradas.

Resumo

A estratégia de cruzamento de médias móveis Ichimoku é estável e confiável, adequada como estratégia central em combinação com outros algoritmos. Ela fornece uma direção clara de negociação de tendência, enquanto ajustes de parâmetros e otimizações com múltiplos indicadores tornam a estratégia mais inteligente e flexível. Esta estratégia merece estudo aprofundado e aplicação a longo prazo por traders quantitativos.

- 1