Estratégia Quantitativa de MACD Gradual

Visão Geral

Esta estratégia calcula velas Heikin-Ashi, suaviza os preços das velas e combina o indicador MACD para emitir sinais de negociação, realizando uma estratégia de negociação quantitativa que segue tendências de médio e longo prazo.

Princípio da Estratégia

-

Calcular os preços de abertura, fechamento, máxima e mínima das velas Heikin-Ashi, traçar as velas Heikin-Ashi e suavizar a trajetória dos preços.

-

Definir os parâmetros do MACD: período rápido 12, período lento 26, período da linha de sinal 9.

-

Calcular a linha lenta DEA, a linha rápida DEA e a diferença MACD. Desenhar o histograma MACD.

-

Quando a diferença MACD cruza acima de 0, comprar (long); quando cruza abaixo de 0, vender (short).

-

Definir filtros de ano, mês e dia para negociar apenas dentro de um período específico.

Análise de Vantagens

-

As velas Heikin-Ashi podem filtrar efetivamente o ruído do mercado e identificar tendências.

-

O MACD pode fornecer pontos de compra e venda de tendência relativamente claros.

-

A combinação de Heikin-Ashi e MACD pode melhorar a qualidade dos pontos de entrada e saída, aumentando as negociações lucrativas.

-

A definição de filtros de tempo permite realizar backtests com dados históricos para determinar o melhor período de negociação, aumentando a taxa de lucro.

Análise de Riscos

-

Na reversão da tendência, podem ocorrer perdas significativas.

-

Parâmetros inadequados do MACD podem gerar muitos sinais inválidos.

-

Filtros de tempo muito rígidos podem perder boas oportunidades de negociação.

Contramedidas:

-

Definir stop-loss e take-profit para controlar perdas individuais.

-

Otimizar os parâmetros do MACD para encontrar a melhor combinação.

-

Combinar outros indicadores para avaliar tendências locais.

Direções de Otimização

-

Testar diferentes combinações de parâmetros para encontrar os parâmetros ideais.

-

Adicionar mecanismos de stop-loss, como stop-loss fixo ou trailing stop.

-

Combinar indicadores como EMA, KDJ para julgar pontos de reversão.

-

Adicionar indicadores de volume para evitar divergências de volume.

Resumo

Esta estratégia utiliza velas Heikin-Ashi para suavizar os preços e, em conjunto com o indicador MACD do Tradingview, determina a direção da tendência e os pontos de entrada, implementando uma estratégia quantitativa baseada em seguir tendência. Em comparação com uma estratégia MACD comum, ela suaviza a curva de preços, filtra parte do ruído e permite identificar com mais clareza a direção da tendência. Através da otimização de parâmetros, mecanismos de stop-loss e combinação com outros indicadores, é possível aumentar ainda mais a estabilidade e a lucratividade da estratégia.

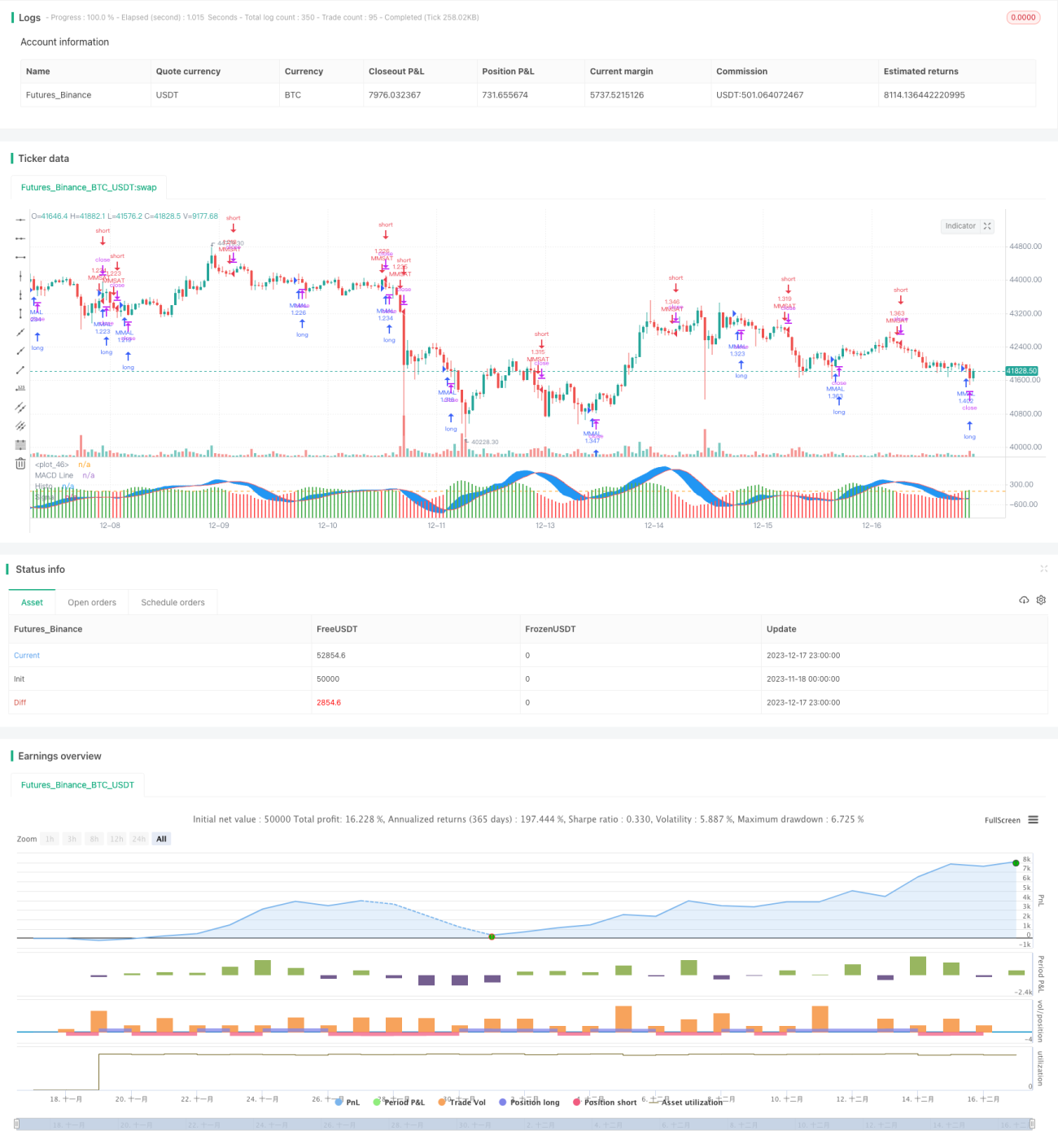

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("MACD ASHI BARS .v1 ", overlay=false,default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,slippage=1)

// Calculation HA Values - 1