Estratégia quantitativa de reversão de curto prazo com Bandas de Bollinger baseada em média móvel

1

Follow

1802

Followers

Visão Geral

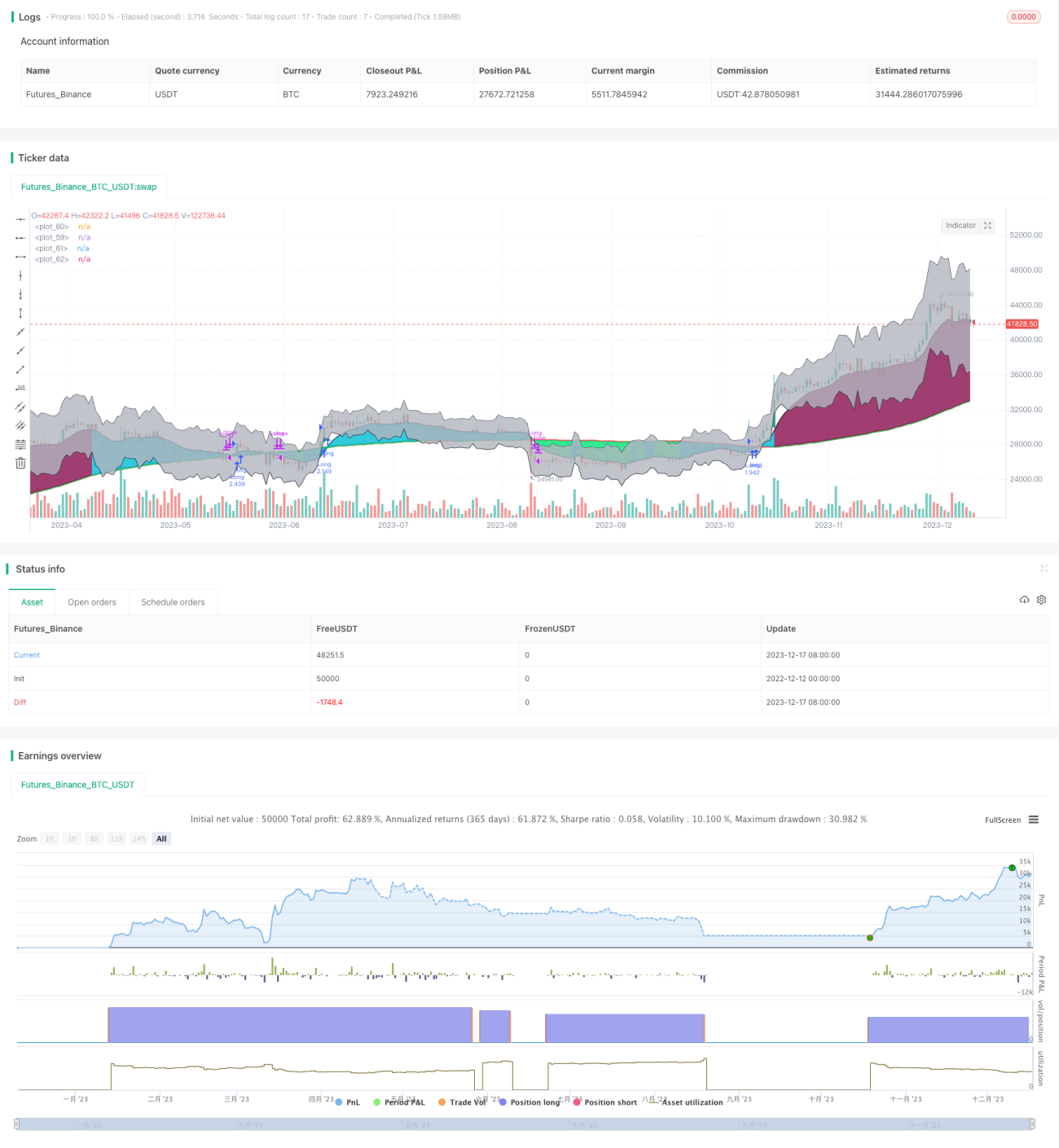

Esta estratégia é uma estratégia de negociação de reversão de curto prazo baseada no indicador de Bandas de Bollinger. Ela combina média móvel, desvio padrão e o canal das Bandas de Bollinger para identificar oportunidades de negociação de reversão quando ocorrem dispersões anormais de preços.

Princípio da Estratégia

- Calcular a média móvel e o desvio padrão. Usar a função

sma()para calcular a média móvel simples (SMA) e a funçãostdev()para calcular o desvio padrão. - Calcular as bandas superior e inferior das Bandas de Bollinger com base na média móvel e no desvio padrão. A banda superior é definida como preço + desvio padrão * 1, e a banda inferior como preço - desvio padrão * 1.

- Quando o preço ultrapassa a banda superior ou inferior, indica que o preço está anormal, e então decidimos realizar uma negociação de reversão.

- Especificamente, se o preço estiver abaixo da banda inferior, fazemos uma operação de compra (long); se o preço estiver acima da banda superior, fazemos uma operação de venda (short).

Análise de Vantagens

- O uso do canal das Bandas de Bollinger para identificar anomalias de preço fornece uma base para a negociação de reversão.

- A combinação com o fator de média móvel pode filtrar efetivamente parte do ruído das negociações.

- A introdução do fator de desvio padrão torna o canal das Bandas de Bollinger mais dinâmico, permitindo uma melhor identificação de anomalias de preço.

- A estratégia apresenta um drawdown relativamente pequeno e possui certa estabilidade.

Análise de Riscos

- O indicador das Bandas de Bollinger não consegue identificar completamente todas as situações anormais de preço; pode haver falsos rompimentos de preço.

- A frequência de negociação pode ser muito alta; é recomendável ajustar os parâmetros adequadamente para controlá-la.

- Os sinais de rompimento das bandas superior e inferior podem demorar a ocorrer; é necessário ajustar os parâmetros para obter melhores efeitos de reversão.

- É apropriado introduzir um stop loss para controlar o risco.

Direções de Otimização

- Otimizar o período da média móvel e os parâmetros do desvio padrão para obter um canal de Bandas de Bollinger mais adequado.

- Adicionar fatores auxiliares como EMA e MACD para filtrar parte dos sinais.

- Introduzir mecanismos de stop loss e controle de posição.

- Otimizar o tamanho da posição e as medidas de controle de posição.

Resumo

Esta estratégia identifica anomalias de preço através do indicador das Bandas de Bollinger, combinando parâmetros de média móvel e desvio padrão para realizar negociações de reversão. Possui certa estabilidade. Precisamos reduzir ainda mais o drawdown máximo e melhorar a estabilidade por meio de otimização de parâmetros, introdução de fatores auxiliares, gestão de stop loss e controle de posição.

Source

Pine

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("BCE Version of EMA, SMA Mean Reversion", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// InputsStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1