Estratégia de Rompimento de Momentum com Bandas de Bollinger

Visão Geral

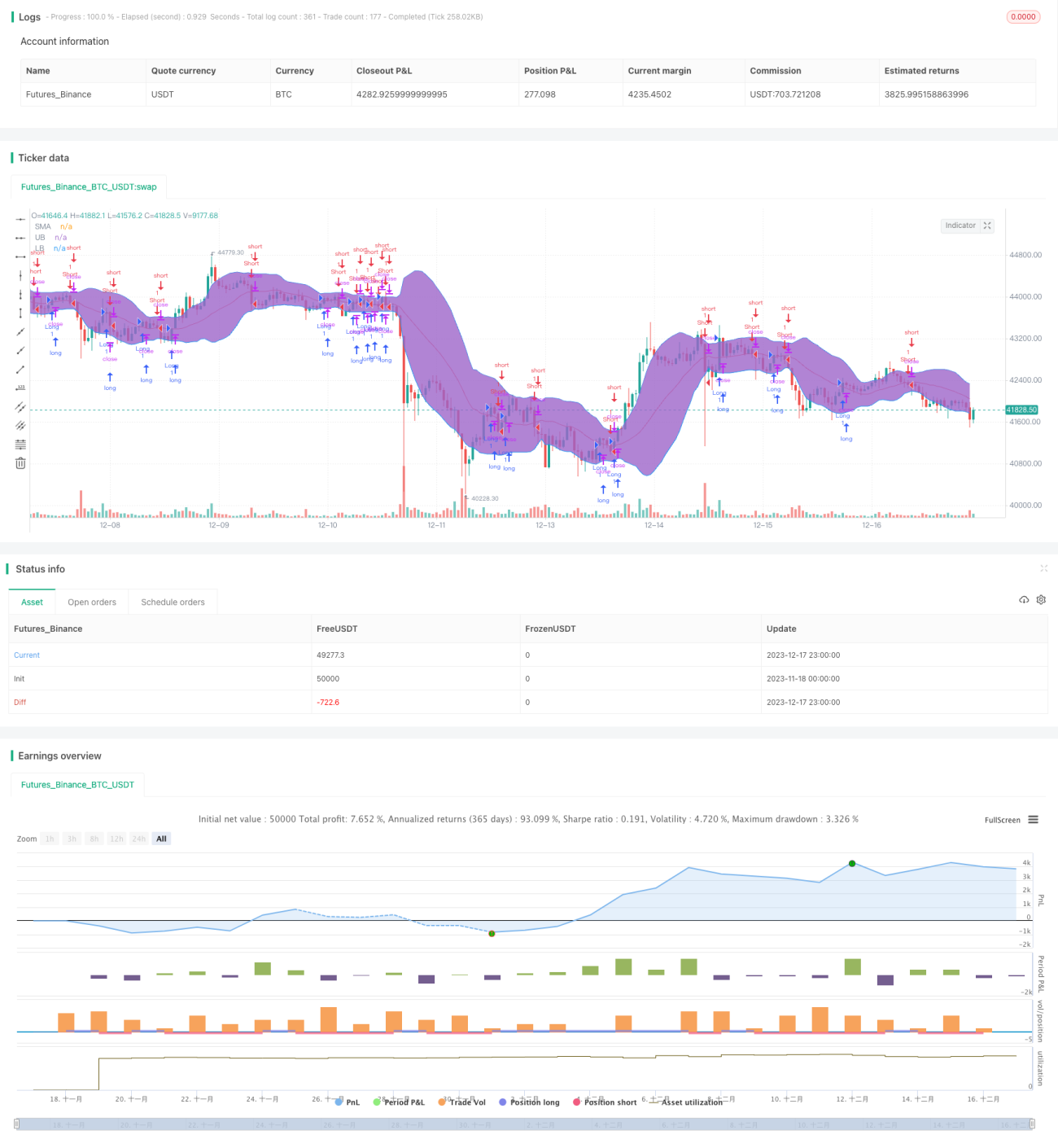

A estratégia de ruptura de momentum com Bandas de Bollinger é uma estratégia de negociação quantitativa típica que utiliza o indicador das Bandas de Bollinger para identificar o valor das ações. Esta estratégia emprega as bandas superior e inferior das Bandas de Bollinger para julgar se uma ação está sobrevalorizada ou subvalorizada, e combina a média móvel do preço das ações para gerar sinais de negociação. Quando o preço ultrapassa a banda superior, considera-se que a ação está subvalorizada, gerando um sinal de compra; quando o preço cai abaixo da banda inferior, considera-se que a ação está sobrevalorizada, gerando um sinal de venda.

Princípio

As Bandas de Bollinger são compostas por uma linha média, uma banda superior e uma banda inferior. A linha média é a média móvel simples de n dias; as bandas superior e inferior são, respectivamente, as posições de dois desvios padrão acima e abaixo da linha média. Quando o preço das ações se aproxima da banda superior, considera-se que o preço está sobrevalorizado; quando se aproxima da banda inferior, considera-se que está subvalorizado.

A estratégia primeiro calcula a linha média, a banda superior e a banda inferior dos preços das ações nos últimos 20 dias. Em seguida, determina se o preço das ações está acima ou abaixo da linha média. Se estiver acima da linha média, é um sinal de compra; se estiver abaixo, é um sinal de venda. Ao mesmo tempo, se o preço das ações ultrapassar a banda superior para cima, isso serve como sinal de fechamento de posição; se o preço cair abaixo da banda inferior, também serve como sinal de fechamento de posição.

Vantagens

A maior vantagem desta estratégia é o uso das Bandas de Bollinger para julgar a supervalorização ou subvalorização do preço das ações, evitando o problema de negociação cega. Quando o preço das ações está sobrevalorizado, a estratégia emite um sinal de venda; quando está subvalorizado, emite um sinal de compra. Isso pode filtrar efetivamente alguns ruídos, resultando em sinais de negociação de maior qualidade.

Além disso, a estratégia adiciona a média móvel como indicador auxiliar de julgamento. Quando o preço das ações realmente rompe a média móvel, isso também é um sinal de tendência forte. Combinado com o julgamento de supervalorização/subvalorização das Bandas de Bollinger, pode tornar os sinais da estratégia mais precisos.

Riscos

O maior risco desta estratégia reside no próprio indicador das Bandas de Bollinger. Quando o preço das ações apresenta flutuações anormais, o intervalo das Bandas de Bollinger também muda. Nesse caso, pode ocorrer que o preço das ações esteja claramente sobrevalorizado ou subvalorizado, mas não toque as bandas superior ou inferior. Isso pode fazer com que a estratégia não consiga gerar sinais de negociação.

Além disso, se depender apenas de indicadores técnicos sem considerar as informações fundamentais das ações, também existem certos riscos. Por exemplo, ações com lucros em declínio, mas com preço subvalorizado, ou ações com alto crescimento de desempenho, mas com preço elevado. Nessas situações, os sinais da estratégia podem se desviar do valor real das ações.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar mecanismo de stop loss. Quando o preço das ações cair em uma determinada proporção em relação ao preço de compra, force o fechamento da posição para sair. Isso pode controlar efetivamente a perda máxima da estratégia.

-

Combinar fundamentos das ações com indicadores técnicos. Adicionar regras de julgamento baseadas em indicadores fundamentais, como P/L e P/VPA, para evitar comprar ações que já estão realmente sobrevalorizadas.

-

Ajustar dinamicamente os parâmetros. Fazer com que parâmetros como o período das Bandas de Bollinger e o múltiplo do desvio padrão sejam ajustados dinamicamente de acordo com a volatilidade das diferentes ações. Isso permite que as Bandas de Bollinger se adaptem melhor às flutuações de preço de cada ação.

Resumo

A estratégia de ruptura de momentum com Bandas de Bollinger emite sinais de negociação por meio de indicadores auxiliares de julgamento, evitando o risco de negociação cega e filtrando efetivamente os sinais de ruído. No entanto, também possui certas limitações, não conseguindo evitar completamente o impacto de flutuações anormais. No futuro, pode ser otimizada em termos de stop loss, combinação com fundamentos, ajuste dinâmico de parâmetros, entre outros, para tornar a estratégia mais estável e confiável.

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="NoScoobies Bollinger Bands", overlay=true)

source = close

length = input(20, minval=1, title = "Period") //Length of the Bollinger Band - 1