Estratégia de negociação baseada no Índice de Força Relativa RSI

Visão Geral

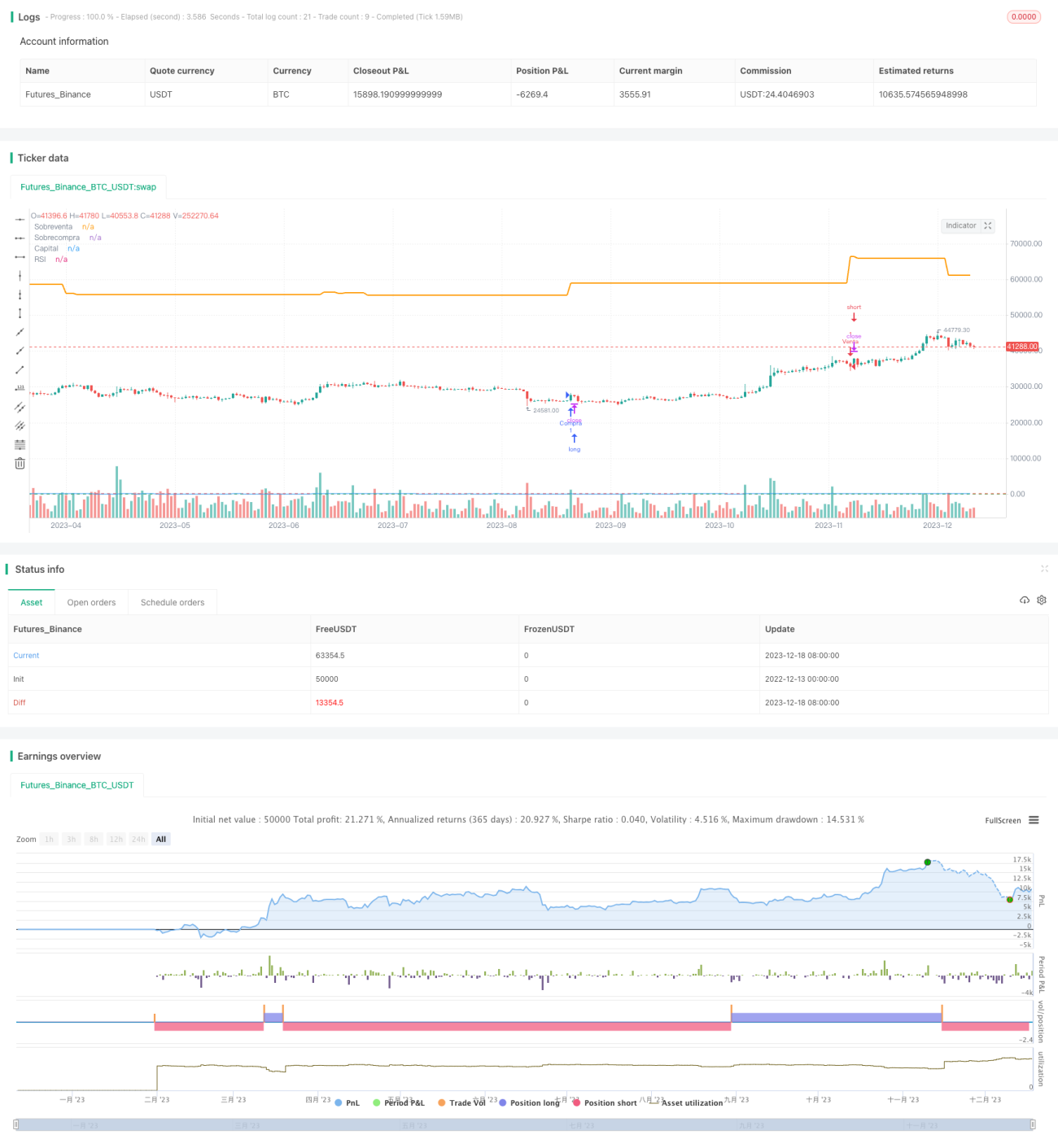

Esta estratégia é uma estratégia de negociação automatizada de criptomoedas baseada no Índice de Força Relativa (RSI). Ela calcula o indicador RSI do par BTC/USDT, define limites de sobrecompra e sobrevenda e gera sinais de compra e venda para realizar operações automáticas de compra e venda.

Princípio da Estratégia

O princípio central desta estratégia é usar o indicador RSI para identificar condições de sobrecompra e sobrevenda do mercado. O RSI reflete a velocidade e a intensidade das variações de preço, variando de 0 a 100. Quando o RSI > 70, o mercado está sobrecomprado, indicando venda; quando o RSI < 30, o mercado está sobrevendido, indicando compra.

Especificamente, a estratégia calcula o RSI com um período de 14 e define a linha de sobrevenda em 30 e a linha de sobrecompra em 70. Quando o RSI cruza para cima a linha de sobrevenda 30, gera um sinal de compra; quando o RSI cruza para baixo a linha de sobrecompra 70, gera um sinal de venda. Esses dois sinais são usados para tomar decisões de compra e venda.

Além disso, a estratégia inclui um stop loss protetivo: quando o RSI cruza novamente as linhas de sobrecompra e sobrevenda, a posição é fechada. Isso pode travar lucros e também reduzir perdas.

Análise de Vantagens

A maior vantagem desta estratégia é usar o RSI para identificar condições de sobrecompra e sobrevenda do mercado, uma abordagem de negociação madura e confiável. O RSI pode capturar oportunidades de reversão de preço, fornecendo sinais para nossas decisões de negociação.

Além disso, os parâmetros da estratégia são ajustáveis. Podemos ajustar o período do RSI ou os limites de sobrecompra/sobrevenda conforme as condições do mercado para otimizar o desempenho. Isso oferece flexibilidade suficiente.

Por fim, a estratégia incorpora um mecanismo de stop loss protetivo, que efetivamente controla o risco, sendo também um destaque importante.

Análise de Riscos

O maior risco desta estratégia é que o sinal do RSI pode gerar sinais falsos de negociação. Quando o preço apresenta rompimentos anormais, o RSI pode não identificar perfeitamente as condições de sobrecompra/sobrevenda, podendo causar perdas.

Além disso, os limites predefinidos de sobrecompra/sobrevenda podem não ser adequados para todas as situações de mercado. Precisamos combinar mais indicadores para confirmar os sinais do RSI, evitando sinais falsos.

Por fim, a configuração do stop loss também traz certo risco. Devemos ajustar a posição do stop loss de acordo com os diferentes mercados, caso contrário, podemos interromper a operação precocemente ou com uma margem excessiva. Isso exige testes e otimizações contínuas.

Direções de Otimização

Esta estratégia pode ser otimizada nas seguintes direções:

-

Otimizar os parâmetros do RSI, ajustando o período e os limites de sobrecompra/sobrevenda para encontrar a melhor combinação.

-

Adicionar mais indicadores para formar sinais de negociação mais confiáveis, como padrões de candlestick, MACD, etc.

-

Otimizar a gestão de capital, como ajustar a posição do stop loss com base no preço e gerenciar dinamicamente o tamanho da posição.

-

Realizar backtesting para testar o desempenho da estratégia em diferentes mercados e iterar a lógica continuamente.

-

Incorporar modelos de aprendizado de máquina para auxiliar na tomada de decisões de sinais de negociação.

Com essas otimizações, podemos aumentar a taxa de acerto e a lucratividade da estratégia, reduzindo a ocorrência de erros de negociação.

Resumo

No geral, esta estratégia de negociação com RSI utiliza o indicador RSI para determinar condições de sobrecompra e sobrevenda do mercado e gerar sinais de negociação de acordo. Seu princípio central, parâmetros ajustáveis, stop loss protetivo e direções potenciais de otimização a tornam um sistema de negociação algorítmico viável. No entanto, precisamos estar cientes dos riscos como sinais falsos e testar e iterar constantemente a estratégia para obter o melhor desempenho. Com refinamentos adicionais, esta abordagem baseada em RSI pode se tornar uma ferramenta robusta para negociação de criptomoedas.

- 1