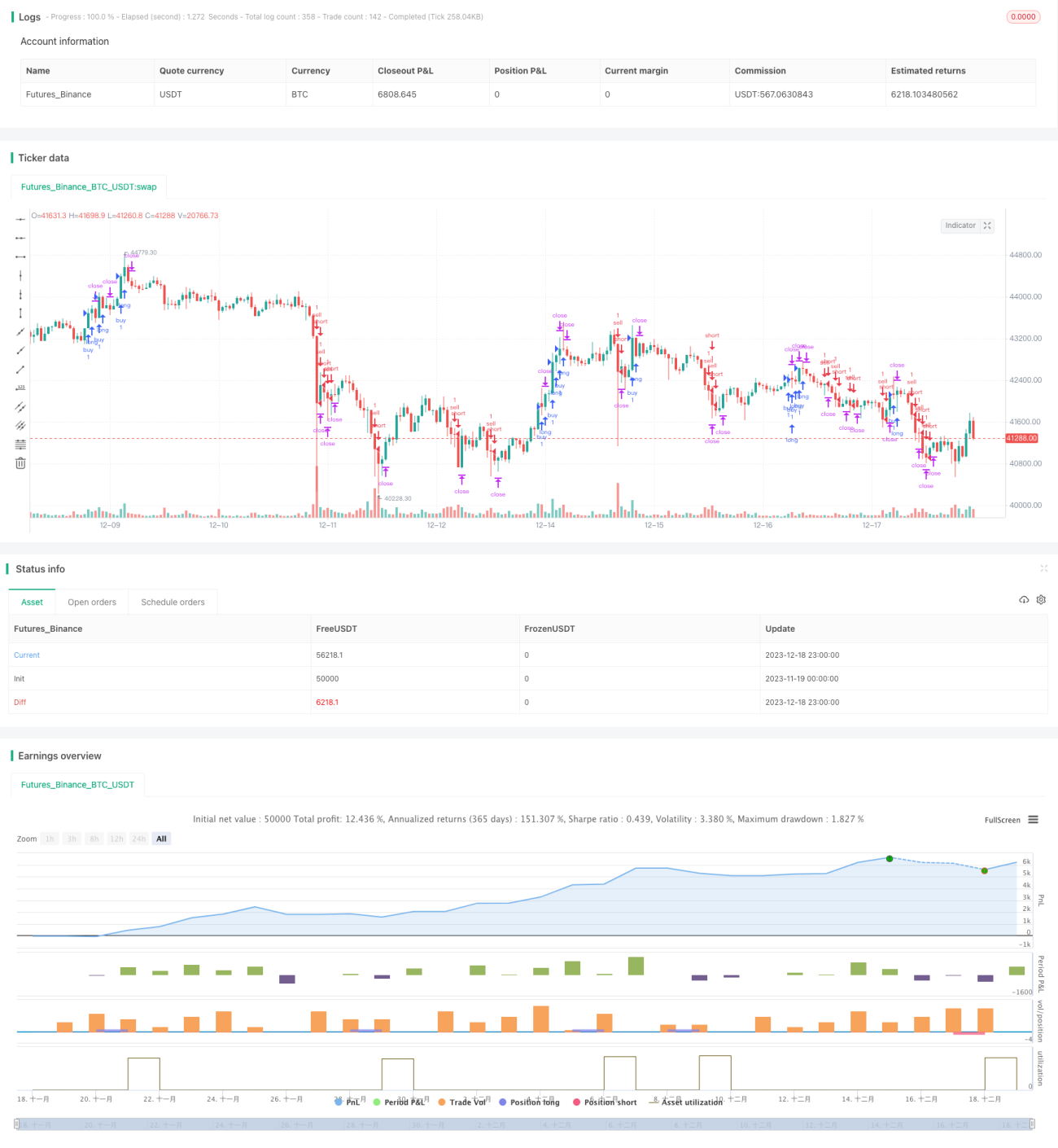

Estratégia de rastreamento de tendência baseada em Bollinger Bands e RSI

Visão Geral

Esta estratégia utiliza de forma abrangente as Bandas de Bollinger, o indicador RSI e a média móvel de 200 períodos para identificar a direção da tendência. Quando a direção da tendência é favorável, realiza operações de reversão próximas às bandas superior e inferior de Bollinger, obtendo lucro.

Princípio da Estratégia

Primeiramente, utiliza-se a média móvel de 200 períodos para determinar a direção geral da tendência: quando o preço está acima, define-se como tendência de alta; quando o preço está abaixo, define-se como tendência de baixa. Em segundo lugar, quando em tendência de alta, se o indicador RSI mostrar sobrevenda e estiver próximo da banda inferior de Bollinger, executa-se uma ordem de compra; quando em tendência de baixa, se o RSI mostrar sobrecompra e estiver próximo da banda superior de Bollinger, executa-se uma ordem de venda. Por fim, utiliza-se o indicador ATR para definir o nível de stop loss, e o alvo de lucro é o dobro do stop loss.

Análise de Vantagens

A maior vantagem desta estratégia é o uso combinado de múltiplos indicadores para avaliar a direção da tendência e o momento da negociação. Primeiramente, a média móvel de 200 dias pode efetivamente determinar a direção geral da tendência. Em segundo lugar, as bandas superior e inferior de Bollinger podem mostrar áreas onde o preço pode reverter. Finalmente, o indicador RSI sinaliza o momento em que o preço pode reverter. O uso de múltiplos indicadores evita o risco de erro de um único indicador.

Análise de Riscos

O principal risco desta estratégia está no erro de julgamento da tendência principal e na emissão incorreta de sinais de reversão. Se a tendência principal for julgada incorretamente, pode levar a perdas contínuas; se o sinal de reversão for falso, a probabilidade de acionamento do stop loss será maior. Além disso, a negociação de reversão em si já apresenta maior risco, exigindo operação cautelosa.

Para mitigar os riscos acima, recomenda-se ajustar adequadamente os parâmetros da média móvel ou adicionar outros indicadores para confirmação, aumentando a precisão do julgamento. Além disso, sugere-se ampliar adequadamente a margem do stop loss para evitar que seja acionado com muita facilidade.

Direções de Otimização

Esta estratégia possui amplo espaço para otimização, podendo ser abordada nos seguintes aspectos: Primeiro, ajustar os parâmetros da média móvel para melhorar a precisão na determinação da tendência principal. Segundo, ajustar os parâmetros das Bandas de Bollinger ou adicionar o Canal de Kalman para melhorar a eficácia na identificação das zonas de reversão de preço. Terceiro, incluir outros indicadores como o MACD para confirmação de reversão, reduzindo sinais falsos. Quarto, otimizar a proporção do stop loss para diminuir a probabilidade de acionamento real.

Resumo

Esta estratégia combina as Bandas de Bollinger, o indicador RSI e a média móvel para determinar a tendência e o momento da negociação, obtendo bons resultados. No entanto, ainda é necessário otimizar ainda mais as configurações de parâmetros e o gerenciamento de risco para melhorar a estabilidade da lucratividade. De modo geral, a estratégia tem uma lógica clara e é fácil de implementar, merecendo estudos e aplicações adicionais.

- 1