Estratégia baseada em cruzamento de médias móveis

Visão Geral

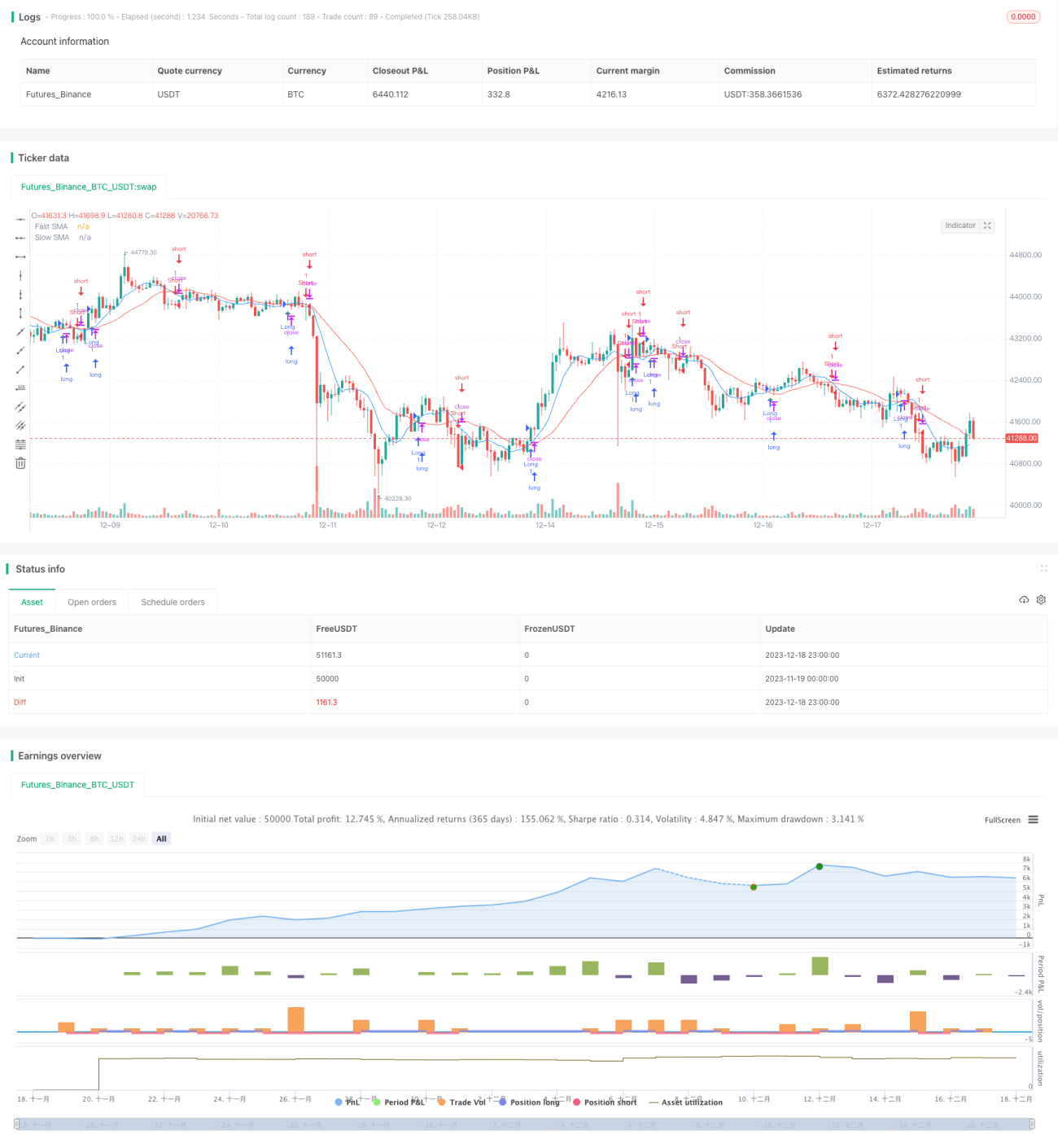

Esta estratégia é baseada no cruzamento de duas médias móveis simples (MMS) de 8 e 20 períodos. Compra quando a MMS rápida cruza acima da MMS lenta e vende quando a MMS rápida cruza abaixo da MMS lenta. A estratégia utiliza principalmente o cruzamento de médias móveis de diferentes períodos para capturar mudanças de tendência.

Princípio da Estratégia

- Calcula as MMS de 8 e 20 períodos.

- Quando a MMS de 8 períodos cruza acima da MMS de 20 períodos, compra.

- Quando a MMS de 8 períodos cruza abaixo da MMS de 20 períodos, vende.

- Sinal de fechamento: quando ocorre um cruzamento reverso, fecha a posição atual.

A estratégia utiliza o cruzamento de uma média rápida e uma média lenta para identificar mudanças de tendência. Como a média rápida é mais sensível às mudanças de preço, ela pode capturar antecipadamente as reversões de tendência de curto prazo. Quando a média rápida cruza acima da média lenta, indica que o curto prazo está entrando em alta, sendo um sinal de compra. Quando a média rápida cruza abaixo da média lenta, indica que o mercado mudou de alta para baixa, sendo um sinal de venda.

Vantagens da Estratégia

- Conceito simples, fácil de entender e implementar.

- Parâmetros flexíveis, podendo ajustar as médias de acordo com o mercado.

- Sinais de negociação claros e regras operacionais bem definidas.

- Capaz de capturar eficazmente as mudanças de tendência de curto prazo.

A maior vantagem desta estratégia é a simplicidade e objetividade, sendo fácil de entender e implementar. Além disso, é flexível, pois permite ajustar os parâmetros das médias para se adaptar a diferentes condições de mercado. Pode ser usada como estratégia base, sobre a qual podem ser feitas extensões e otimizações.

Riscos da Estratégia

- Podem ocorrer sinais falsos e diagnósticos incorretos com frequência.

- Incapacidade de determinar a duração da tendência, podendo resultar em entradas e saídas prematuras.

- Em mercados com forte oscilação, é fácil sofrer stops.

- Parâmetros inadequados podem levar a perdas.

Como a estratégia depende apenas de indicadores simples como o cruzamento de médias, sua capacidade de julgar situações complexas de mercado é fraca. Não consegue determinar a duração específica da tendência ou a direção da mudança, podendo entrar e sair prematuramente. Também é facilmente "pega" em mercados laterais. Além disso, a escolha inadequada de parâmetros afeta diretamente o desempenho.

Pode-se combinar com outros indicadores para confirmar os sinais de tendência e reduzir erros de julgamento. Alargar ligeiramente o stop loss também pode evitar perdas em mercados oscilantes.

Otimização da Estratégia

- Combinar com outros indicadores para filtrar sinais, como KDJ, MACD, etc.

- Adicionar regras de julgamento de tendência para evitar reversões desnecessárias.

- Otimizar parâmetros, ajustando os períodos das médias.

- Combinar com indicadores de volatilidade para ajustar o stop loss conforme o mercado.

Esta estratégia pode ser usada em conjunto com outros indicadores, utilizando mais fatores para julgar os sinais de tendência e filtrar falsos sinais. Através do julgamento de tendência, evita reversões muito frequentes. Além disso, a otimização de parâmetros e do stop loss pode melhorar significativamente a estabilidade da estratégia.

Resumo

Esta estratégia de cruzamento de médias tem conceito simples, é fácil de entender e implementar. Usa o cruzamento de médias de diferentes velocidades para julgar mudanças de tendência, capturando eficazmente tendências de curto prazo. No entanto, apresenta alguns problemas, como fraca capacidade de identificação e propensão a sinais falsos. Combinando-a com outros indicadores, ajustando adequadamente parâmetros e stop loss, é possível obter melhores resultados. A estratégia estabelece uma base para negociação quantitativa e oferece direções para otimizações futuras.

- 1