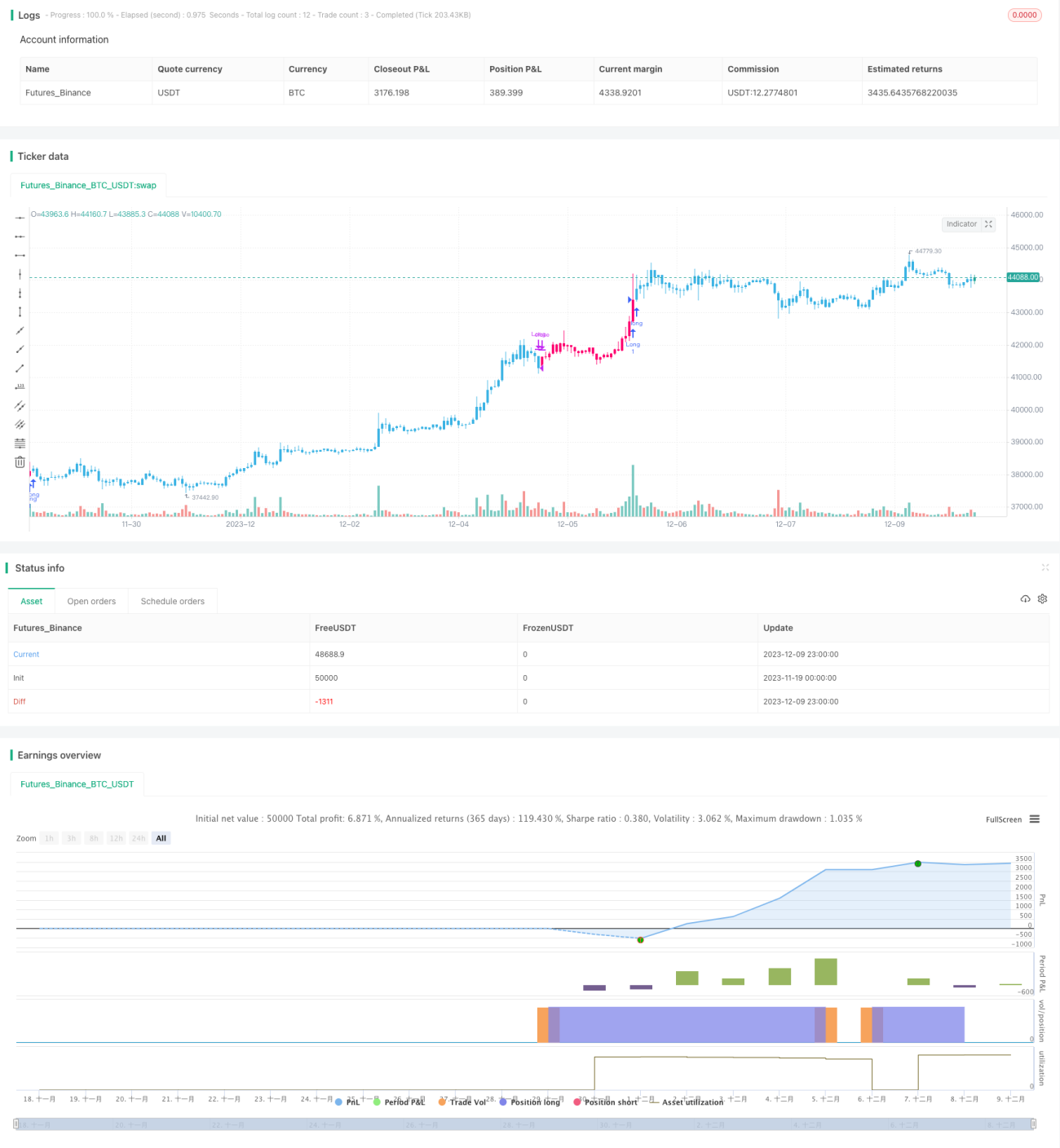

Estratégia de previsão de preços baseada em logaritmos

Visão Geral

Esta estratégia utiliza uma função logarítmica para simular as variações de preço, calculando o valor z com base no desvio padrão e na média do volume de negociação, que é usado como parâmetro de entrada na função logarítmica para prever o preço futuro.

Princípio da Estratégia

- Calcular o valor ROC do preço de fechamento; os valores positivos são acumulados em volume_pos, os negativos em volume_neg.

- Calcular a diferença entre volume_pos e volume_neg como net_volume.

- Calcular o desvio padrão (net_std) e a média (net_sma) do net_volume.

- Dividir net_sma por net_std para obter o valor z.

- Usar o preço de fechamento, o desvio padrão de 20 dias do preço de fechamento e o valor z como parâmetros na função logística (logistic) para prever o preço do próximo período.

- Quando o preço previsto for 1,005 vezes maior que o preço real atual, abrir posição comprada; quando for inferior a 0,995 vezes, fechar a posição.

Análise de Vantagens

Esta estratégia combina informações estatísticas do volume com a previsão da função logarítmica.

Vantagens incluem:

- Utiliza a diferença entre compra e venda no volume, permitindo avaliar o sentimento do mercado.

- A função logarítmica ajusta a curva de variação de preço, proporcionando boas previsões.

- A estratégia é simples e clara, fácil de implementar.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- O indicador de volume apresenta atraso, não conseguindo refletir mudanças de mercado em tempo real.

- A previsão da função logarítmica nem sempre é precisa, podendo gerar sinais enganosos.

- Falta de medidas de stop loss, impossibilitando o controle de perdas.

Os riscos podem ser reduzidos através dos seguintes métodos:

- Combinar com outros indicadores para avaliar a confiabilidade dos sinais de volume.

- Otimizar os parâmetros da função logarítmica para melhorar a precisão das previsões.

- Definir níveis de stop loss para limitar a perda máxima por operação e no total.

Direções de Otimização

A estratégia pode ser ainda mais otimizada:

- Utilizar métodos de aprendizado de máquina para ajustar dinamicamente a função logarítmica.

- Incorporar indicadores de volatilidade dos preços para ajustar o gerenciamento de posição.

- Adicionar filtragem Bayesiana para eliminar sinais inválidos.

- Combinar com estratégias de breakout, entrando no ponto de rompimento.

- Utilizar mineração de regras de associação para detectar divergências entre preço e volume.

Através da combinação de múltiplos métodos, é possível aumentar ainda mais a estabilidade e a lucratividade da estratégia.

Resumo

Esta estratégia integra indicadores estatísticos de volume com previsões da função logarítmica, formando uma abordagem única de trading quantitativo. Com otimizações contínuas, a estratégia pode se tornar um sistema de negociação algorítmica eficiente e estável. Combinando aprendizado de máquina e teoria de otimização combinatória, temos confiança em melhorar ainda mais seu desempenho de trading.

- 1