Estratégia RSI baseada em probabilidade aumentada

Visão Geral

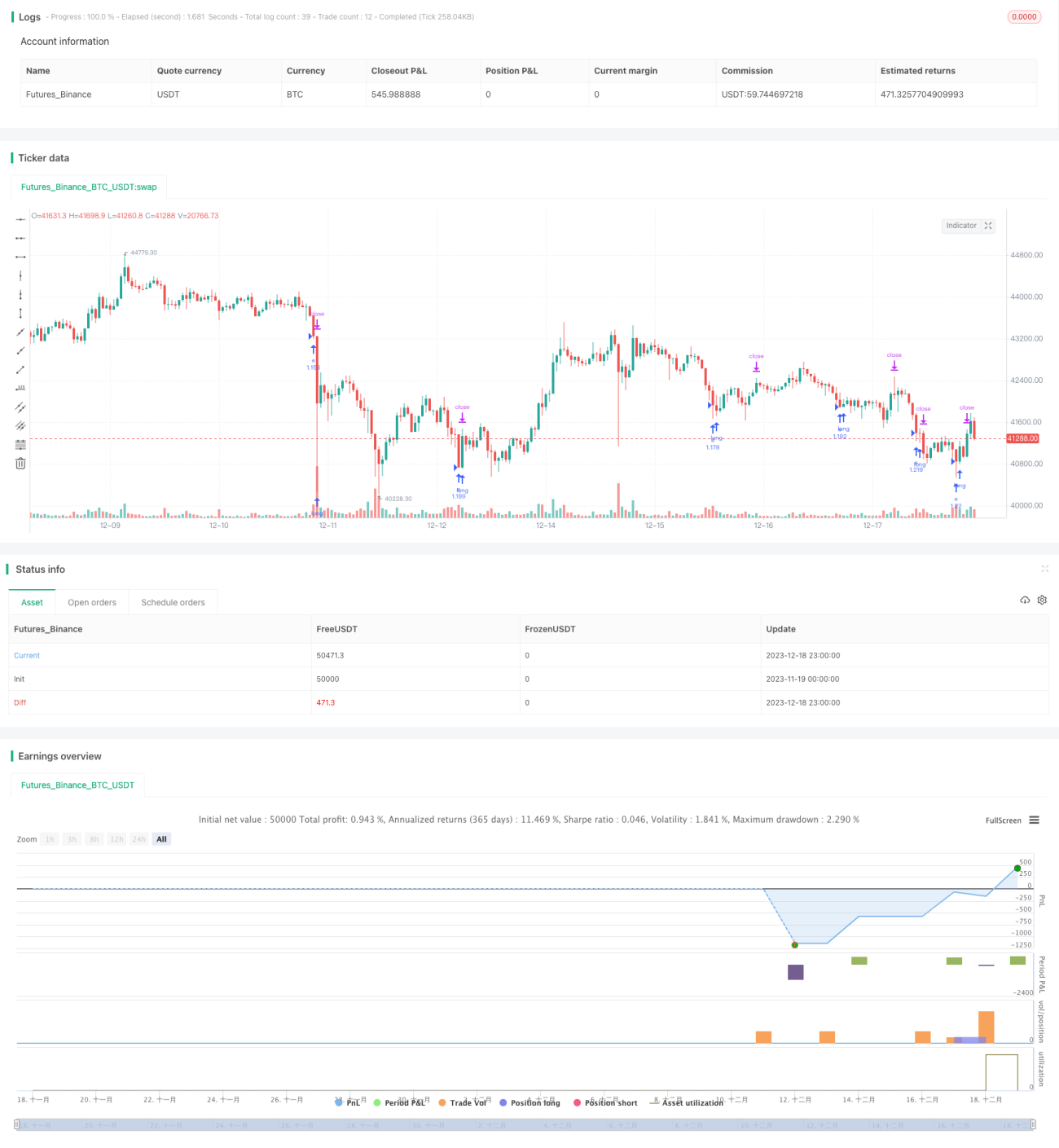

Esta estratégia é uma estratégia simples apenas de compra (long-only) que utiliza o indicador RSI para identificar condições de sobrecompra/sobrevenda. Nós a aprimoramos adicionando stop loss e take profit, e também integramos um módulo de probabilidade para aumentar a probabilidade de sucesso. A posição só é aberta quando a probabilidade de negociações lucrativas no período recente for maior ou igual a 51%. Isso melhora significativamente o desempenho da estratégia.

Princípio da Estratégia

Esta estratégia utiliza o indicador RSI para identificar condições de sobrecompra/sobrevenda do mercado. Especificamente, quando o RSI cruza para baixo o limite inferior da zona de sobrevenda definida, abre-se uma posição comprada; quando o RSI cruza para cima o limite superior da zona de sobrevenda, a posição é fechada. Além disso, definimos proporções de stop loss e take profit.

O ponto crucial é que integramos um módulo de julgamento de probabilidade. Este módulo calcula a proporção de negociações compradas que foram lucrativas ou não dentro de um período recente (definido pelo parâmetro lookback). Somente quando a probabilidade de negociações lucrativas recentes for maior ou igual a 51%, a posição comprada é aberta. Isso reduz significativamente as negociações potencialmente perdedoras.

Análise de Vantagens

Esta é uma estratégia RSI com reforço probabilístico. Comparada com uma estratégia RSI comum, apresenta as seguintes vantagens:

- Adição de configurações de stop loss e take profit, que podem limitar perdas individuais e bloquear lucros.

- Integração do módulo de probabilidade para evitar mercados com baixa probabilidade de lucro.

- Parâmetros do módulo de probabilidade ajustáveis, permitindo otimização para diferentes ambientes de mercado.

- Mecanismo apenas de compra simples e fácil de entender, fácil de implementar.

Análise de Riscos

Esta estratégia também apresenta certos riscos:

- Apenas compra, não é possível lucrar em mercados em queda.

- Julgamento inadequado do módulo de probabilidade pode levar à perda de boas oportunidades.

- Não é possível determinar a melhor combinação de parâmetros; o desempenho varia muito em diferentes ambientes de mercado.

- Configuração muito frouxa do stop loss ainda pode resultar em perdas individuais significativas.

Soluções correspondentes:

- Pode-se considerar adicionar um mecanismo de venda a descoberto.

- Otimizar os parâmetros do módulo de probabilidade para reduzir a probabilidade de julgamento incorreto.

- Utilizar métodos de aprendizado de máquina para otimizar dinamicamente os parâmetros.

- Definir níveis de stop loss mais conservadores para reduzir o espaço de perda por negociação.

Direções de Otimização

Esta estratégia pode ser otimizada ainda mais nos seguintes aspectos:

- Adicionar um módulo de venda a descoberto para permitir negociação bidirecional.

- Usar métodos de aprendizado de máquina para otimizar dinamicamente a configuração de parâmetros.

- Experimentar outros indicadores para identificar condições de sobrecompra/sobrevenda.

- Otimizar a estratégia de stop loss e take profit para otimizar a relação risco-retorno.

- Combinar outros fatores para filtrar sinais, aumentando a probabilidade.

Resumo

Esta estratégia é uma estratégia RSI simples, reforçada com um módulo de julgamento de probabilidade. Em comparação com uma estratégia RSI comum, ela pode filtrar algumas negociações perdedoras, resultando em um drawdown geral e relação risco-retorno otimizados. Futuras melhorias podem incluir a adição de venda a descoberto, otimização dinâmica, etc., para tornar a estratégia mais robusta.

- 1