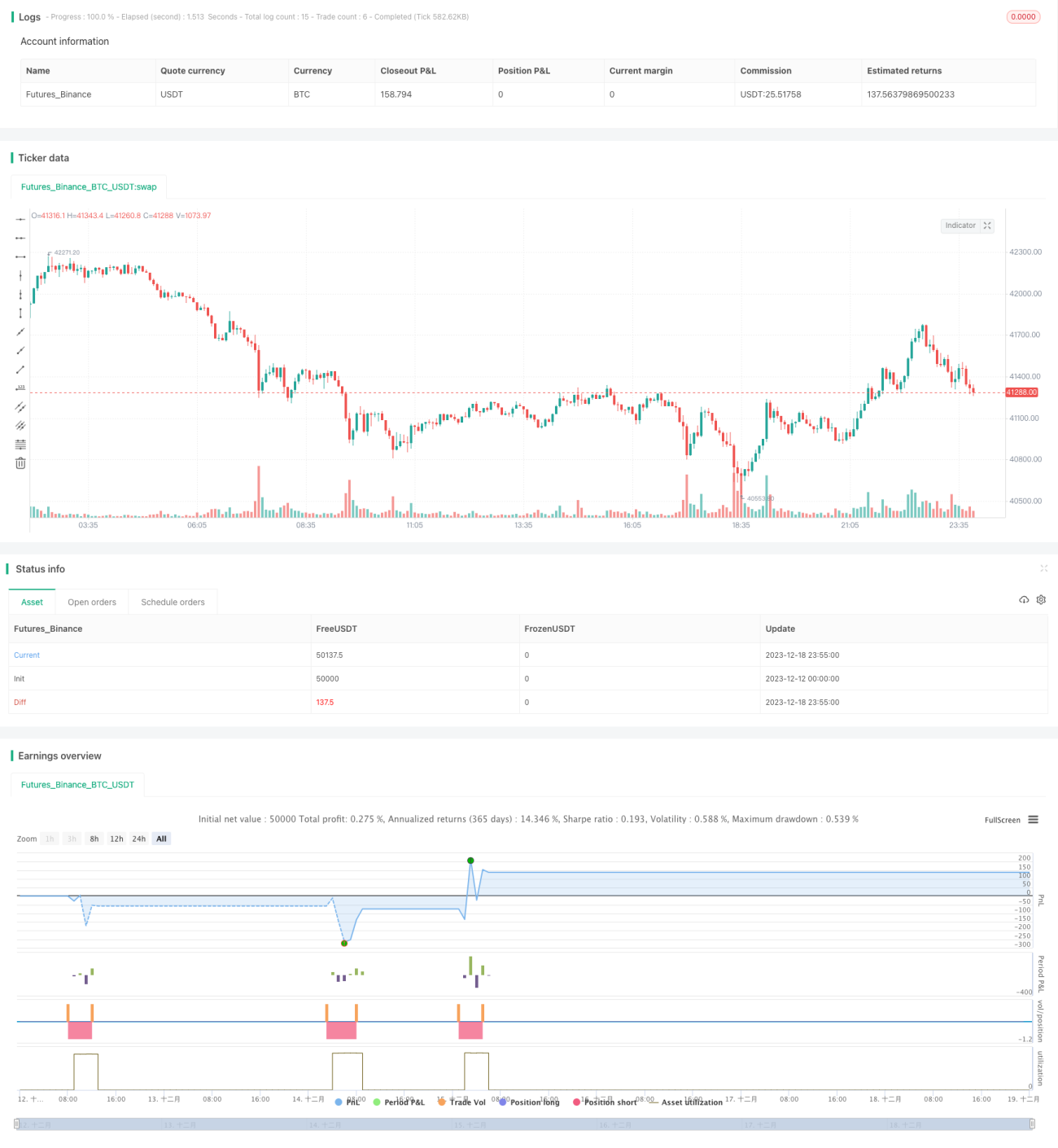

Estratégia de Reversão de Oscilação com Hedge

Visão Geral

A estratégia de reversão com hedging em mercado lateral é uma estratégia de negociação de curto prazo que utiliza múltiplos indicadores, como Bandas de Bollinger, Envelopes, ADX e Estocástico, para identificar pontos de reversão do mercado e realizar operações de hedge próximas a esses pontos. A estratégia confirma sinais de negociação principalmente verificando se o preço está excessivamente estendido por meio das Bandas de Bollinger e dos Envelopes, ao mesmo tempo em que usa o ADX para avaliar a força da tendência e o Estocástico para identificar zonas de sobrecompra e sobrevenda, estabelecendo posições de hedge perto dos pontos de reversão.

Princípio da Estratégia

A estratégia de reversão com hedging em mercado lateral baseia-se nas seguintes regras de julgamento:

-

Quando o preço de fechamento ultrapassa a banda superior de Bollinger e também a banda superior do Envelope, indica que o preço pode estar em condição de sobrecompra. Se, nesse momento, o ADX for menor que 30, indicando que a força da tendência não é forte, e o Estocástico for maior que 50, indicando zona de sobrecompra, então é possível considerar a abertura de uma posição vendida.

-

Quando o preço de fechamento fica abaixo da banda inferior de Bollinger e também abaixo da banda inferior do Envelope, indica que o preço pode estar em zona de sobrevenda. Se, nesse momento, o ADX for menor que 30, indicando que a força da tendência não é forte, e o Estocástico for menor que 50, indicando zona de sobrevenda, então é possível considerar a abertura de uma posição comprada.

-

A condição de saída para stop loss de uma posição vendida é quando o preço de fechamento fica abaixo da banda inferior de Bollinger ou da banda inferior do Envelope, ou quando o Estocástico fica menor que 50.

-

A condição de saída para stop loss de uma posição comprada é quando o preço de fechamento fica acima da banda superior de Bollinger ou da banda superior do Envelope, ou quando o Estocástico fica maior que 50.

Através dessas regras de julgamento, podemos estabelecer posições de hedge perto dos pontos de reversão, aproveitando as oscilações de curto prazo dos preços para obter lucro.

Análise de Vantagens

Esta estratégia de reversão com hedging em mercado lateral apresenta as seguintes vantagens:

-

Utiliza múltiplos indicadores para julgamento, confirmando efetivamente os sinais de negociação e evitando falsas rupturas.

-

Opera próximo aos pontos de inflexão da tendência, apresentando uma taxa de sucesso relativamente alta.

-

Adota operações de hedge, controlando efetivamente o risco.

-

Alta frequência de negociação, adequada para operações de curto prazo.

-

A principal fonte de lucro são as oscilações de preço, não dependendo inteiramente da reversão da tendência.

Análise de Riscos

Esta estratégia de reversão com hedging em mercado lateral também apresenta alguns riscos que precisam ser observados:

-

A probabilidade de falha na reversão ainda existe, podendo gerar perdas significativas.

-

A alta frequência de negociação pode levar a overfitting.

-

A imprecisão no momento da reversão pode ampliar as perdas.

-

Existe a possibilidade de mudanças abruptas na tendência, sendo necessário estar atento.

Para mitigar esses riscos, precisamos otimizar os parâmetros dos indicadores, controlar rigorosamente o stop loss e, ao mesmo tempo, combinar análise de tendência e fundamentos para determinar a direção geral.

Direções de Otimização

Esta estratégia de reversão com hedging em mercado lateral pode ser otimizada nas seguintes direções:

-

Otimizar os parâmetros dos indicadores para melhorar a qualidade dos sinais de negociação.

-

Adicionar julgamento de fatores fundamentais para evitar operar contra a tendência.

-

Combinar a identificação de padrões de reversão em V para aumentar a taxa de sucesso.

-

Ajustar dinamicamente a amplitude do stop loss.

-

Otimizar a gestão de capital, controlando rigorosamente a perda por operação.

Conclusão

A estratégia de reversão com hedging em mercado lateral realiza operações de hedge perto dos pontos de reversão por meio de múltiplos indicadores, oferecendo as vantagens de alta frequência de negociação e fácil controle de risco. No entanto, os riscos das operações de reversão não podem ser ignorados. Precisamos otimizar continuamente a estratégia, seguir rigorosamente as regras de negociação e aproveitar ao máximo essa eficiente estratégia de curto prazo.

- 1