Estratégia de Canal de Captura de Momentum

Visão Geral

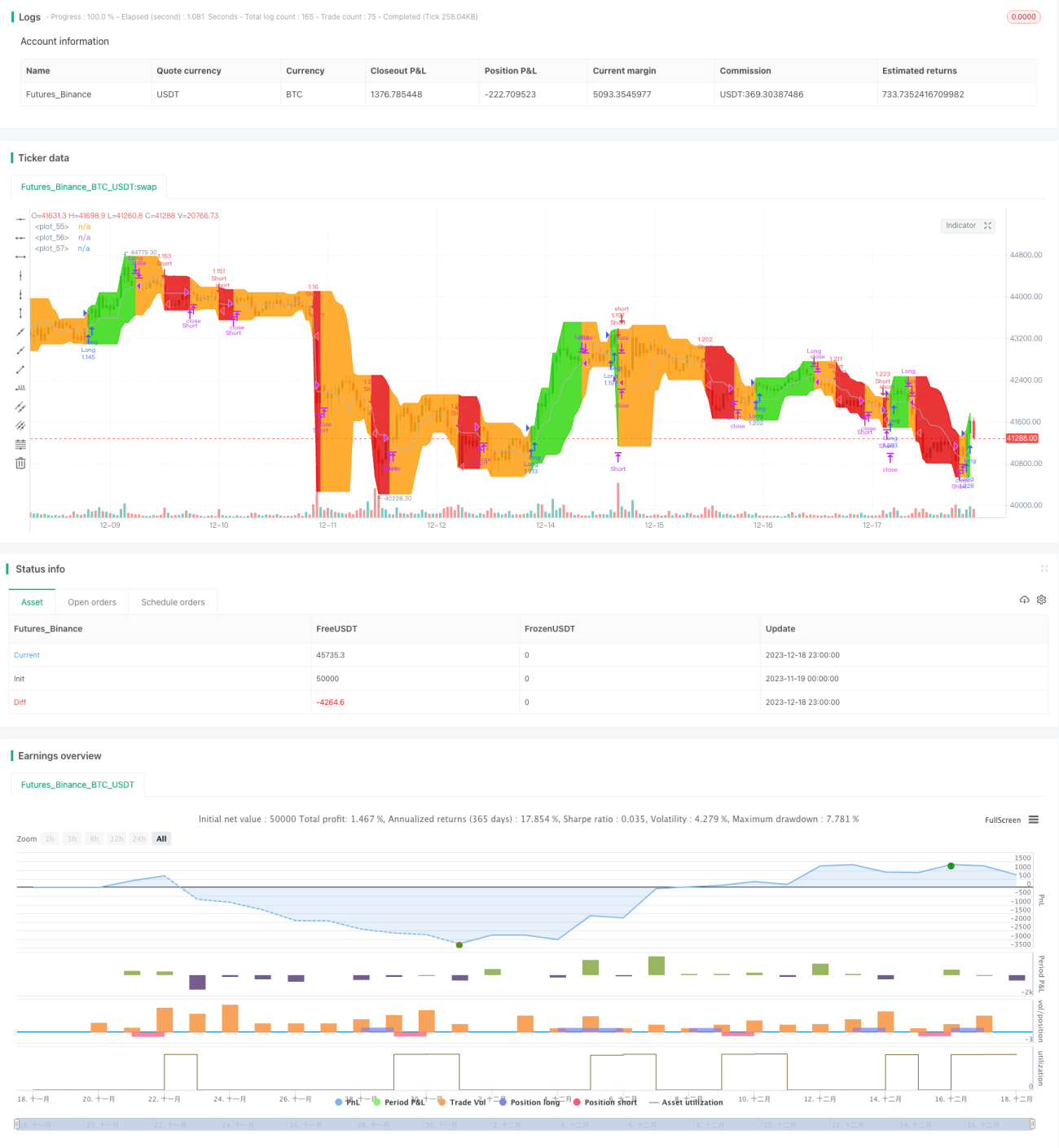

A Estratégia de Canal de Captura de Momentum é uma variação do Canal Donchian. Ela é composta por uma banda de preço máximo, uma banda de preço mínimo e uma linha de base que é a média das bandas de preço máximo e mínimo. Esta estratégia é muito útil em períodos semanais e diários para ativos com tendência. Esta é a implementação utilizada no aplicativo QuantCT.

Você pode definir o modo de operação como longo e curto ou apenas longo.

Você também pode definir um stop loss fixo ou ignorá-lo, para que a estratégia opere apenas com base nos sinais de entrada e saída.

Princípio da Estratégia

A lógica central desta estratégia é baseada no indicador Canal Donchian. O Canal Donchian é composto pela média dos preços máximo, mínimo e de fechamento em 20 dias. A direção da tendência e possíveis reversões são determinadas com base no rompimento dos preços para cima ou para baixo das bandas do canal.

Esta estratégia é uma variação do Canal Donchian. Ela é composta por uma banda de preço máximo, uma banda de preço mínimo e uma linha de base que é a média dessas duas bandas. A lógica específica é a seguinte:

- Calcular o preço máximo e mínimo em um determinado período como as bandas superior e inferior do canal.

- Calcular a média das bandas superior e inferior como a linha de base.

- Quando o preço rompe a banda superior, abrir posição comprada.

- Quando o preço cai abaixo da linha de base, fechar a posição comprada.

- Quando o preço rompe a banda inferior, abrir posição vendida (se permitido).

- Quando o preço recupera a linha de base, fechar a posição vendida.

A vantagem desta estratégia é capturar efetivamente o momentum da tendência de preço. Ao esperar o preço romper as bandas superior ou inferior para identificar o início real da tendência, é possível evitar perdas desnecessárias causadas por falsos rompimentos.

Análise de Vantagens

- Captura o momentum da tendência de preço, gerando crescimento de lucros.

- Evita ser preso em falsos rompimentos, reduzindo perdas desnecessárias.

- Parâmetros ajustáveis, aplicáveis a diferentes ativos.

- Opção de operar apenas comprado ou completo, atendendo diferentes necessidades.

- Mecanismo de stop loss integrado, controlando efetivamente perdas individuais.

Análise de Riscos

- Ao capturar tendências, também amplifica as perdas em caso de rompimentos fracassados.

- Se o stop loss for muito amplo, a perda individual pode aumentar.

- Parâmetros mal configurados podem levar a negociações frequentes, aumentando os custos operacionais.

- O julgamento do sinal de rompimento pode ter alguma defasagem, fazendo com que se perca o ponto de entrada ideal.

Soluções:

- Escolher o percentual de stop loss com cuidado, equilibrando o controle de perdas com espaço suficiente para a tendência.

- Aumentar o valor do período do parâmetro para reduzir a frequência de negociações.

- Combinar com outros indicadores para avaliar a confiabilidade do sinal de rompimento, escolhendo um melhor momento de entrada.

Direções de Otimização

- Integrar outros indicadores para julgar o momento de entrada.

- Ajustar dinamicamente a posição do stop loss.

- Otimizar os parâmetros de acordo com as características do ativo.

- Combinar aprendizado de máquina para avaliar a taxa de sucesso dos rompimentos.

- Adicionar lógica de gerenciamento de posição.

Resumo

A Estratégia de Canal de Captura de Momentum oferece oportunidades lucrativas significativas ao capturar a tendência de preço. Ao mesmo tempo, apresenta certos riscos que exigem ajustes adequados nos parâmetros para controle de risco. Com a otimização contínua da seleção do momento de entrada e da lógica de stop loss, esta estratégia pode se tornar um excelente sistema de acompanhamento de tendências. Suas regras de negociação simples e sinais claros facilitam sua compreensão e implementação, sendo ideal para traders iniciantes.

- 1