Estratégia de Cruzamento de Médias Móveis com CCI, RSI e Bandas de Bollinger

Visão Geral

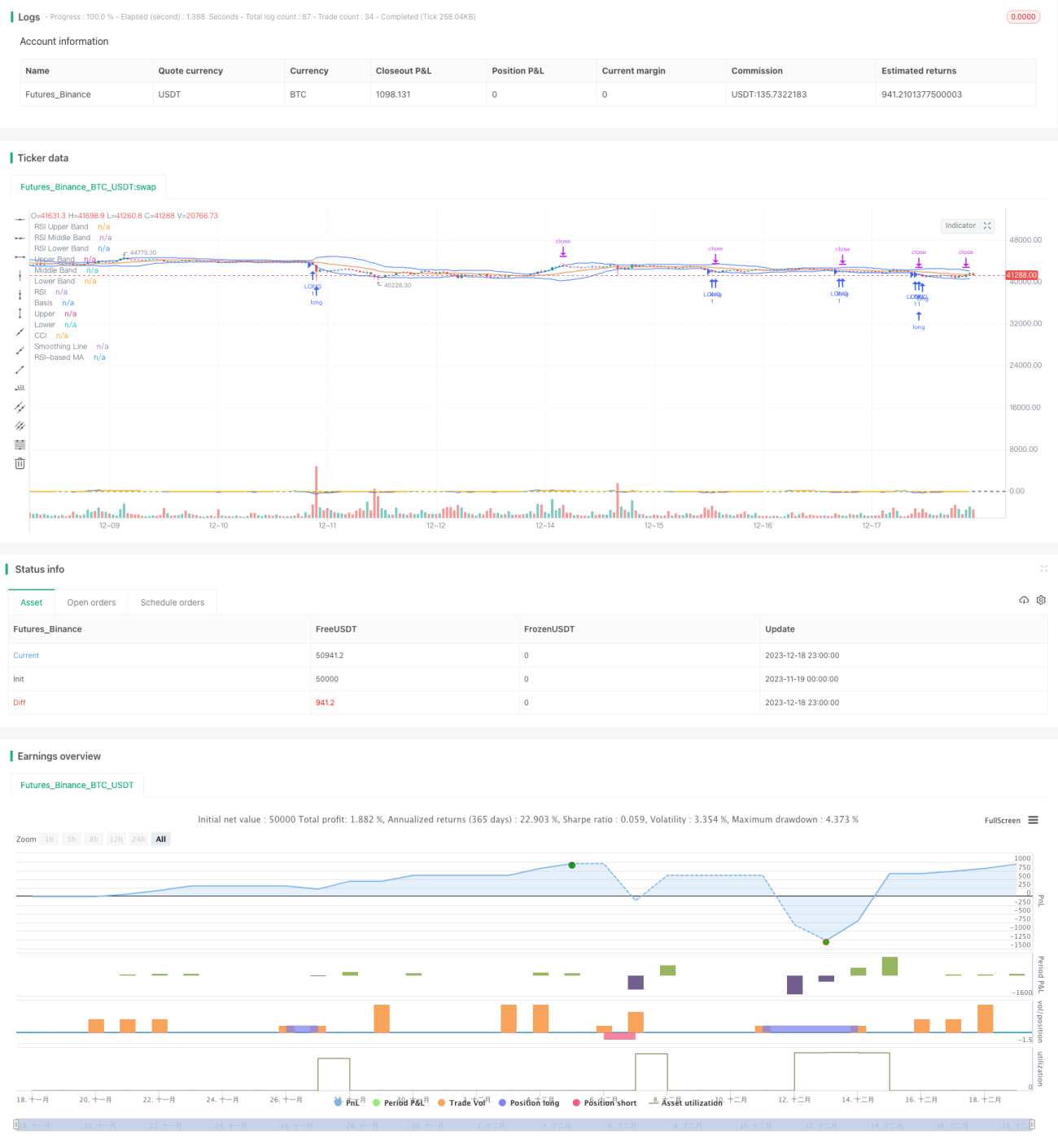

Esta estratégia combina os indicadores Bandas de Bollinger, Índice de Força Relativa (RSI) e Índice de Canal de Commodities (CCI) para encontrar seus sinais de cruzamento, gerando sinais de compra e venda. A estratégia visa identificar fenômenos de sobrecompra e sobrevenda no mercado, entrando em pontos de reversão para obter melhores retornos de investimento.

Princípios da Estratégia

Bandas de Bollinger

As Bandas de Bollinger consistem em uma linha média, uma banda superior e uma banda inferior. A linha média geralmente usa a média móvel de 20 períodos. As bandas superior e inferior estão localizadas a dois desvios padrão acima e abaixo da linha média, respectivamente. Quando o preço se aproxima da banda inferior, é considerado um sinal de sobrevenda. Quando o preço se aproxima da banda superior, é considerado um sinal de sobrecompra.

Indicador RSI

O indicador RSI reflete a velocidade das mudanças de alta e baixa nos preços de fechamento ao longo de um período, medindo a força relativa entre compradores e vendedores. Valores de RSI entre 0 e 30 indicam zona de sobrevenda, e entre 70 e 100 indicam zona de sobrecompra. Quando o RSI cai da zona de sobrecompra, pode ser usado como sinal de venda; quando o RSI sobe da zona de sobrevenda, pode ser usado como sinal de compra.

Indicador CCI

O indicador CCI mede o grau de desvio do preço de um ativo em relação à sua média móvel. +100 indica que o preço está muito acima da média, caracterizando sobrecompra; -100 indica que o preço está muito abaixo da média, caracterizando sobrevenda. O CCI pode refletir situações extremas de preço.

Sinais de Cruzamento da Estratégia

Esta estratégia utiliza as Bandas de Bollinger para determinar se o preço está em sobrecompra ou sobrevenda no curto prazo, o RSI para avaliar o equilíbrio de forças entre compradores e vendedores, e o CCI para medir o grau de desvio de preço. Quando as Bandas de Bollinger, o RSI e o CCI fornecem simultaneamente sinais de compra/venda, uma ordem de negociação é emitida.

Vantagens da Estratégia

- Combinação de múltiplos indicadores reduz sinais falsos e aumenta a precisão dos sinais.

- Identificação de pontos de virada do mercado, capturando oportunidades de reversão de tendência.

- Parâmetros personalizáveis para se adaptar a diferentes condições de mercado.

- Uso de média móvel para filtrar o indicador CCI, reduzindo ruído e aumentando a estabilidade.

Riscos e Soluções

- As Bandas de Bollinger, RSI e CCI podem gerar sinais falsos, resultando em perdas. É possível ajustar os parâmetros de forma mais flexível ou adicionar outros indicadores para validação.

- O indicador CCI não é muito adequado para mercados laterais; pode-se usar médias móveis ou indicadores de volatilidade como substitutos.

- As ordens de negociação incluem apenas stop loss, sem take profit. Pode-se adicionar um trailing stop para travar parte dos lucros.

Direções para Otimização

- Testar mais combinações de parâmetros para encontrar os melhores.

- Adicionar algoritmos de aprendizado de máquina para otimizar parâmetros em tempo real.

- Adicionar uma estratégia de take profit, definindo metas de lucro.

- Combinar mais indicadores, como MACD, KD etc., para avaliar a confiabilidade dos sinais.

Resumo

Esta estratégia considera de forma abrangente as condições de curto, médio e longo prazo do mercado, utilizando os sinais de cruzamento dos três indicadores (Bandas de Bollinger, RSI e CCI) para determinar o momento de reversão do mercado. Trata-se de uma estratégia de acompanhamento de reversão relativamente robusta. Pode ser otimizada através de ajustes de parâmetros, métodos de take profit, etc., sendo adequada para diversas condições de mercado.

/*backtest

start: 2023-11-19 00:00:00

end: 2023-12-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BBRSIstr", title="Bollinger Bands", overlay=true)

length = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])- 1