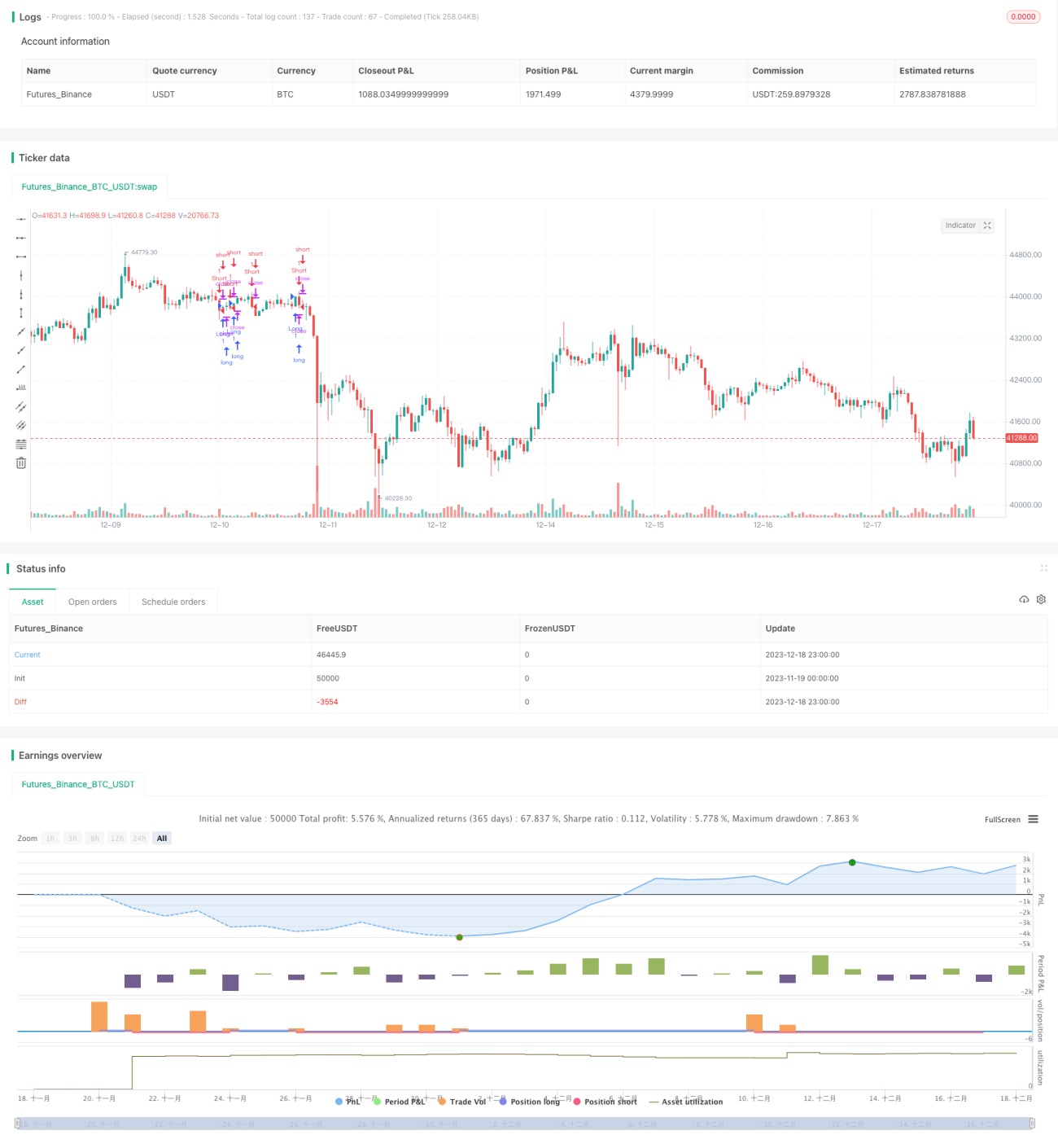

Estratégia de negociação quantitativa baseada na tendência de liquidez

Visão Geral

Esta estratégia, denominada "Estratégia de Tendência Orientada pela Liquidez" (Liquidity Driven Trend Strategy), tem como objetivo identificar a direção da tendência de preços em diferentes períodos de tempo e tomar decisões de compra ou venda de acordo. A estratégia utiliza um sistema de dupla média móvel para determinar a tendência e emprega o Índice de Força Relativa (RSI) da diferença de preços em múltiplos períodos para reagir rapidamente às mudanças de tendência.

Princípio da Estratégia

A lógica central da estratégia baseia-se no indicador CHOP, onde o sistema de média móvel determina a direção da tendência principal. Especificamente, a estratégia calcula os valores do RSI da linha rápida (Length=20) e da linha lenta (Length=50) no período de tempo mais alto, e calcula a diferença entre eles. Quando o RSI da linha rápida cruza acima do RSI da linha lenta, considera-se uma visão de alta, gerando um sinal de compra; inversamente, o cruzamento abaixo indica uma visão de baixa, gerando um sinal de venda. A diferença do RSI, que varia com a oscilação dos preços, permite detectar de forma sensível os pontos de mudança de tendência.

A estratégia também incorpora uma determinação em múltiplos períodos: a diferença do RSI é calculada em um período de tempo mais alto (ex.: diário) para determinar a direção geral da tendência; com base no resultado do período mais alto, as ordens de compra e venda são executadas em um período de tempo mais baixo (ex.: 5 minutos). Esta combinação de múltiplos períodos considera tanto a determinação da tendência no período mais alto quanto a flexibilidade operacional no período mais baixo.

Vantagens da Estratégia

- Utiliza a diferença do RSI para identificar potenciais reversões de tendência, reagindo antecipadamente e de forma sensível.

- Aplica a abordagem de múltiplos períodos: o período mais alto determina a tendência, o período mais baixo executa as operações.

- O indicador RSI reflete as mudanças de preço e volume, indicando a liquidez e o nível de participação do mercado.

- Parâmetros simples, fáceis de entender, explicar e ajustar.

Riscos da Estratégia e Soluções

- Podem ocorrer falsos rompimentos na determinação com dupla média móvel.

- Falhas no rompimento podem causar perdas desnecessárias.

Soluções:

- Ajustar os parâmetros das médias móveis para reduzir a probabilidade de falsos rompimentos.

- Adicionar filtros para evitar entradas desnecessárias.

Direções de Otimização da Estratégia

- Utilizar o algoritmo de Filtro de Kalman para otimizar os parâmetros do RSI.

- Adicionar indicadores como MACD para auxiliar na determinação.

- Combinar variações de volume para definir pontos de saída dinâmicos.

Conclusão

Esta estratégia utiliza a diferença do RSI para identificar mudanças potenciais de tendência, capturando pontos de reversão de forma sensível. O uso de múltiplos períodos garante tanto a determinação da tendência principal quanto maior flexibilidade nas operações específicas de compra e venda. Em comparação com outras estratégias de acompanhamento de tendência, esta é mais simples e direta, com parâmetros intuitivos e fáceis de ajustar e otimizar. Em geral, a estratégia forma um sistema de negociação de tendências eficiente e prático, que merece maior exploração e aplicação.

- 1