Estratégia Quantitativa de Dois Indicadores

Visão Geral

Esta estratégia gera sinais de negociação combinando o indicador de reversão 123 e o indicador RAVI. O 123 Reversal é uma estratégia de reversão que utiliza a tendência de dois dias consecutivos do preço das ações para prever a direção futura dos preços. O indicador RAVI, por sua vez, avalia se o preço entrou em zona de sobrecompra ou sobrevenda. A estratégia decide entre comprar ou vender com base na combinação dos sinais de ambos os indicadores.

Princípio da Estratégia

Reversão 123

Este indicador baseia-se no valor K do oscilador estocástico. Especificamente, quando o preço de fechamento do dia atual é inferior ao dos dois dias anteriores e a linha lenta do estocástico de 9 períodos está abaixo de 50, gera-se sinal de compra. Quando o preço de fechamento do dia atual é superior ao dos dois dias anteriores e a linha rápida do estocástico de 9 períodos está acima de 50, gera-se sinal de venda. A entrada é confirmada através deste ponto de reversão.

Indicador RAVI

Este indicador utiliza o desvio entre uma média rápida e uma média lenta para determinar compra e venda. Especificamente, calcula-se o desvio entre a média móvel de 7 períodos e a média móvel de 65 períodos. Quando este desvio ultrapassa um determinado parâmetro, gera-se sinal de compra; quando fica abaixo de outro parâmetro, gera-se sinal de venda. A zona de sobrecompra e sobrevenda é identificada pelos cruzamentos das médias rápidas e lentas.

Sinal da Estratégia

O sinal é gerado quando a Reversão 123 e o RAVI apontam na mesma direção para compra ou venda. O sinal de compra ocorre quando ambos os indicadores são iguais a 1, e o sinal de venda quando ambos são iguais a -1. Esta dupla confirmação evita sinais falsos de um único indicador.

Análise de Vantagens

- A combinação de dois indicadores aumenta a precisão dos sinais e evita sinais falsos.

- A Reversão 123 utiliza informações de candlestick, enquanto o RAVI utiliza médias móveis, proporcionando uma análise multifacetada do mercado.

- Os parâmetros do RAVI são ajustáveis, permitindo otimização para diferentes ativos e condições de mercado.

- A combinação de reversão com tendência permite capturar tanto reversões quanto seguir a tendência.

Riscos e Otimização

- A combinação de dois indicadores pode gerar sinais divergentes. Pode-se considerar um parâmetro de spread, permitindo a geração de sinal mesmo quando a diferença entre os dois indicadores estiver dentro de um determinado intervalo.

- A Reversão 123 é uma estratégia de alta frequência e precisa ser combinada com estratégias de baixa frequência para reduzir a taxa de negociação.

- O RAVI é eficaz em capturar tendências de médio/longo prazo; combiná-lo com indicadores de curto prazo pode aumentar a resiliência da estratégia.

Resumo

Esta estratégia considera fatores de reversão e tendência, reduzindo a probabilidade de sinais falsos por meio da dupla confirmação dos indicadores. Como próximos passos, poderiam ser introduzidos algoritmos de aprendizado de máquina para otimização adaptativa de parâmetros, ou considerar a combinação com outros tipos de estratégia para manter o retorno enquanto reduz o drawdown máximo.

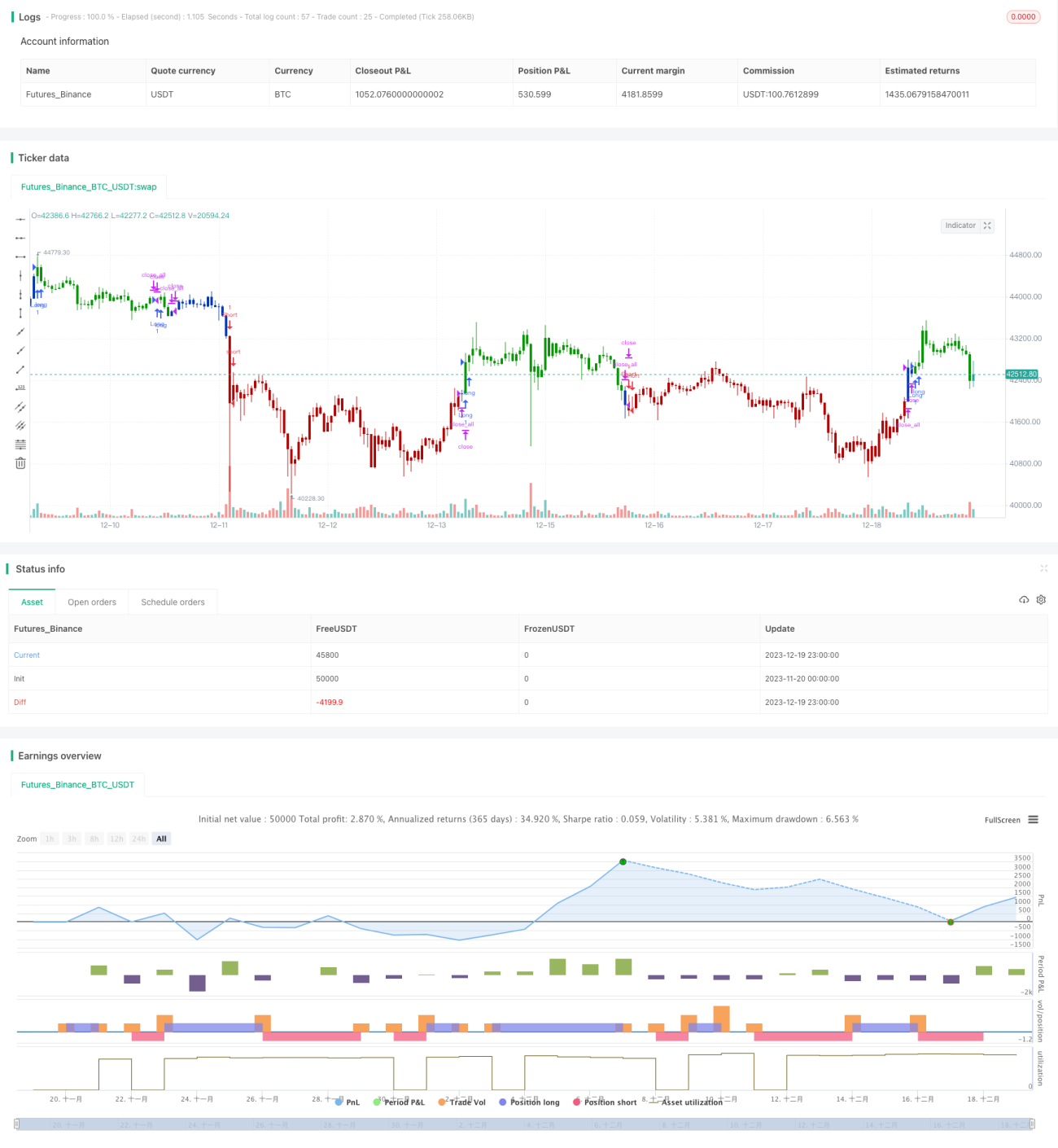

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/05/2021

// This is combo strategies for get a cumulative signal. - 1