Estratégia quantitativa de curto prazo Ichimoku Cloud

Visão Geral

A Estratégia Quantitativa de Curto Prazo com Ichimoku Cloud (Ichimoku Cloud Quant Scalping Strategy) é uma estratégia quantitativa de curto prazo que combina o Ichimoku Kinko Hyo (Nuvem Ichimoku) com o Índice de Movimento Direcional Médio (ADX). A estratégia utiliza o indicador Ichimoku Cloud para determinar a direção da tendência e o ADX para filtrar mercados sem tendência, realizando operações de curto prazo em mercados com tendência definida.

Princípio da Estratégia

A estratégia é composta por duas partes principais:

-

Indicador Ichimoku Cloud para determinar a direção da tendência

- Linha de Conversão (Conversion Line): linha mediana dos últimos 7 períodos

- Linha Base (Base Line): linha mediana dos últimos 26 períodos

- Leading Span A: ponto médio entre a Linha de Conversão e a Linha Base

- Leading Span B: linha mediana dos últimos 52 períodos

Quando o preço está acima da nuvem, a tendência é de alta; abaixo, de baixa. A estratégia utiliza o rompimento da Linha de Conversão para identificar reversões de tendência.

-

Filtro ADX para mercados sem tendência

Quando o ADX está acima de 20, o mercado está em tendência e a estratégia gera sinais de negociação. Abaixo de 20, o mercado está em consolidação e a estratégia não opera.

Regras de Negociação:

- Entrada Longa: Preço rompe acima da Linha de Conversão e ADX > 20

- Entrada Curta: Preço rompe abaixo da Linha de Conversão e ADX > 20

- Stop Loss: 150 pontos

- Take Profit: 200 pontos

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Aproveitar a tendência, evitando consolidações. O Ichimoku Cloud identifica com precisão a direção e os pontos de reversão da tendência; combinado com o filtro ADX, evita falsos rompimentos em mercados laterais.

-

Controle de drawdown. O stop loss de 150 pontos limita efetivamente a perda por operação.

-

Alta relação risco/recompensa. O take profit de 200 pontos e o stop loss de 150 pontos resultam em uma relação risco/recompensa de 1,33, facilitando a lucratividade.

-

Frequência moderada de negociação. Opera apenas em mercados com tendência, evitando entradas e saídas excessivas.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

-

Risco de falha na identificação da tendência. Quando o Ichimoku Cloud falha em identificar a reversão da tendência, pode gerar sinais incorretos. É possível otimizar aumentando os períodos dos parâmetros.

-

Risco de stop loss ser ultrapassado. Em mercados com movimentos rápidos, o stop loss pode ser atingido. Pode-se utilizar stop loss móvel ou aumentar a distância do stop.

-

Risco em negociações noturnas e pré-mercado. A estratégia opera apenas no pregão diurno por padrão; a análise em períodos noturnos ou pré-mercado pode ser ineficaz. Pode-se configurar operação 24 horas ou estratégias separadas para esses horários.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes áreas:

-

Otimização dos parâmetros do Ichimoku Cloud. Testar diferentes períodos para a Linha de Conversão, Linha Base e Linha de Atraso (Leading Span B) para encontrar a melhor combinação.

-

Otimização dos parâmetros e limiares do ADX. Testar o período do ADX e o limiar de filtro para encontrar os valores ideais.

-

Otimização do stop loss e take profit. Determinar os melhores níveis de stop loss e take profit com base em backtestes históricos.

-

Estratégia de stop loss móvel. Utilizar stop loss flutuante para melhor acompanhamento da tendência e maximização de lucros.

-

Indicadores auxiliares de tendência. Adicionar indicadores como MACD, Estocástico (KD) para auxiliar na identificação da tendência e aumentar a precisão dos sinais.

-

Otimização adaptativa. Definir parâmetros de estratégia individuais para ativos com características diferentes.

Resumo

A Estratégia Quantitativa de Curto Prazo com Ichimoku Cloud combina as vantagens do Ichimoku Cloud e do ADX: identifica com precisão os pontos de reversão da tendência e filtra mercados laterais, evitando sinais falsos. A estratégia possui alta relação risco/recompensa e drawdown controlado, sendo adequada para operações de curto prazo que seguem a tendência. Por meio da otimização de parâmetros, stop loss, indicadores auxiliares e outras técnicas, é possível aumentar ainda mais a estabilidade e a rentabilidade da estratégia.

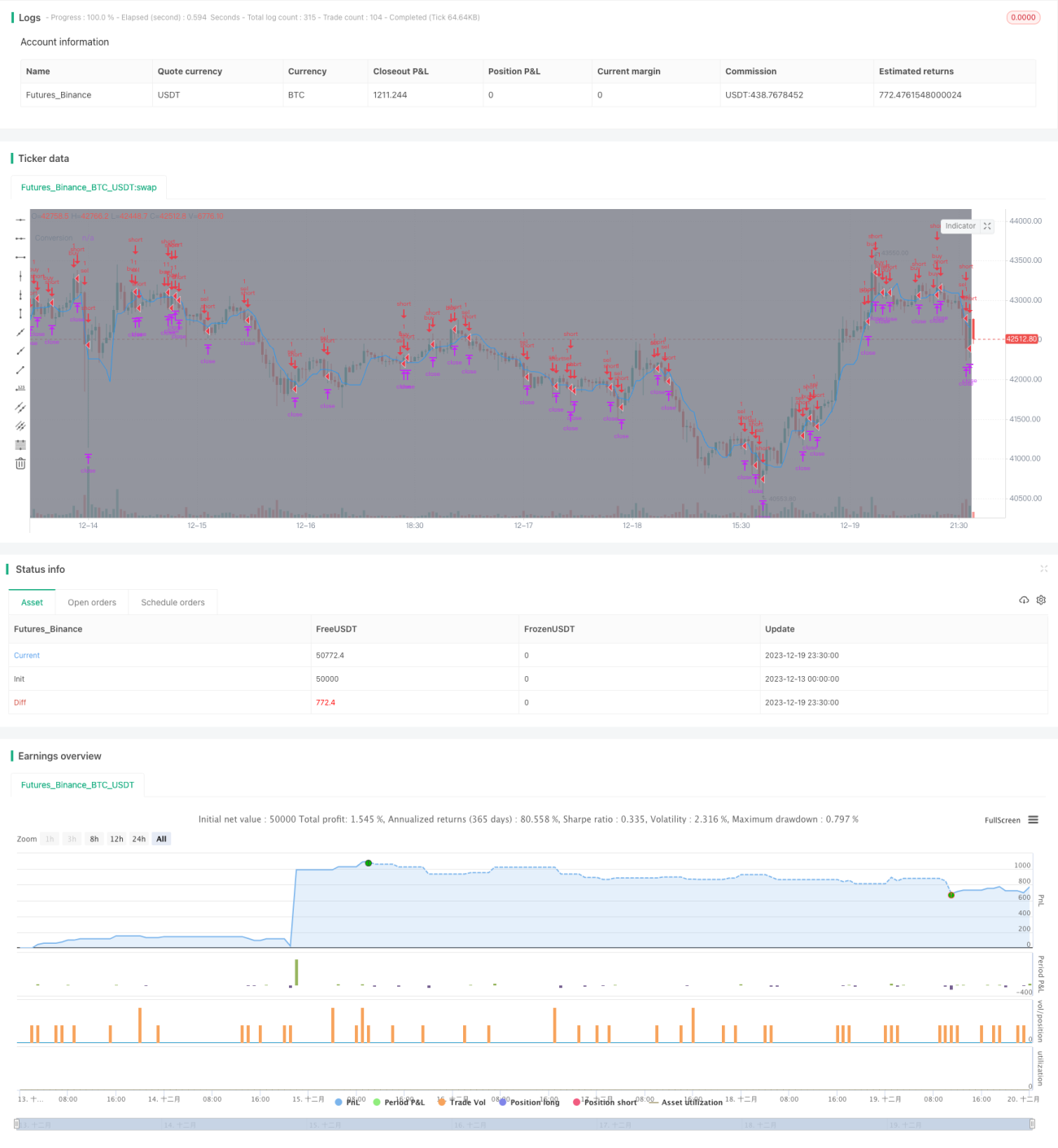

/*backtest

start: 2023-12-13 00:00:00

end: 2023-12-20 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]Spot/Binary Scalper V0', shorttitle='IC', overlay=true, initial_capital=100000, currency=currency.USD)

// || Adapted from:

// || http://www.binaryoptionsedge.com/topic/1414-ta-spot-scalping-it-works-damn-good/?hl=singh- 1