Estratégia de Cruzamento de Médias Móveis com Reversão de Momentum

Visão Geral

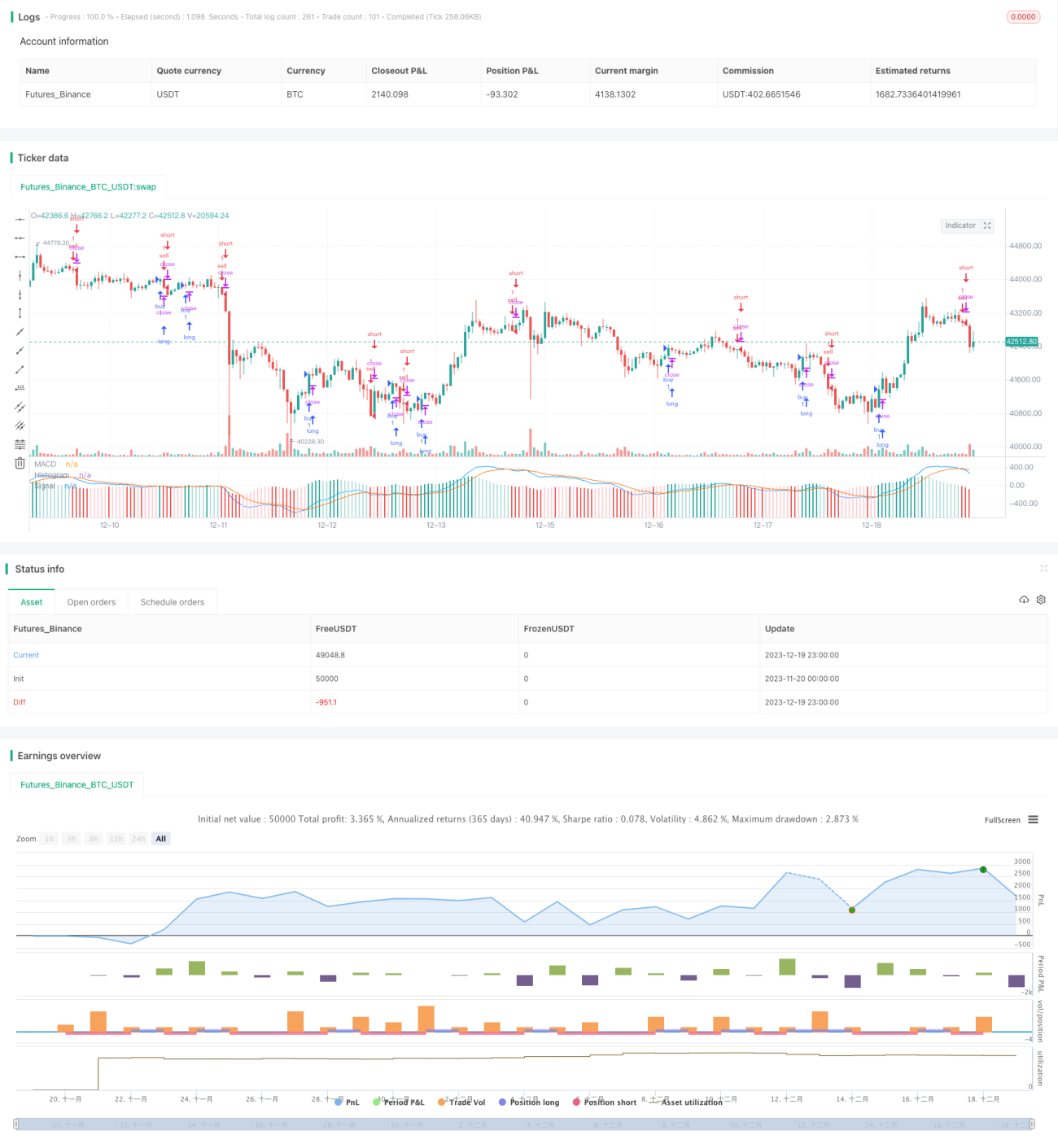

Esta estratégia é uma estratégia de negociação de reversão de momentum baseada no indicador MACD. Ela calcula a diferença entre a média móvel rápida e a média móvel lenta para gerar o indicador MACD. Quando o MACD passa de positivo para negativo, gera-se um sinal de venda; quando o MACD passa de negativo para positivo, gera-se um sinal de compra. A estratégia também combina o suavização da linha de sinal do MACD para filtrar parte dos sinais de negociação ruidosos.

Princípio da Estratégia

O indicador principal desta estratégia é o MACD, que consiste na média móvel rápida, na média móvel lenta e na linha de sinal. Primeiro, calculam-se a EMA rápida e a EMA lenta, com parâmetros de 12 dias para a EMA rápida e 26 dias para a EMA lenta. Em seguida, calcula-se a diferença entre as duas como o indicador MACD. O MACD reflete a tendência de variação do preço das ações através do conceito de momentum: quando a amplitude de subida da EMA rápida é maior que a da EMA lenta, a ação está em tendência de alta e o MACD é positivo; caso contrário, a ação está em tendência de baixa e o MACD é negativo.

Para filtrar ruídos, a estratégia introduz o indicador de linha de sinal, que aplica um suavização adicional ao MACD. O parâmetro da linha de sinal é definido como EMA de 9 dias. Por fim, calcula-se a diferença entre o MACD e a linha de sinal como sinal de negociação. Quando a diferença passa de positiva para negativa, gera-se um sinal de venda; quando a diferença passa de negativa para positiva, gera-se um sinal de compra.

Análise de Vantagens

As principais vantagens desta estratégia são:

-

Utiliza o indicador MACD para identificar pontos de reversão do preço das ações, capturando oportunidades de reversão de curto prazo.

-

Combinada com o suavização da linha de sinal, filtra parte dos sinais de negociação ruidosos, reduzindo falsos sinais.

-

Os parâmetros da estratégia podem ser ajustados livremente, permitindo que o trader se adapte às mudanças do mercado conforme a situação real.

-

A lógica de cálculo é simples e clara, fácil de entender e implementar, adequada para iniciantes em aprendizado e pesquisa.

-

A combinação diversificada de indicadores e sinais oferece amplo espaço para otimização e forte capacidade de expansão.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

-

Por buscar reversões de curto prazo no preço das ações, pode aumentar a frequência de negociações e os custos de transação.

-

O indicador MACD tende a gerar falsos sinais durante movimentos de preço unidirecionais prolongados de alta ou baixa.

-

Se os parâmetros não forem adequados, os sinais podem sofrer atraso, perdendo os melhores pontos de entrada.

-

Por ser uma estratégia relativamente simples, seu desempenho pode ser prejudicado em condições de mercado complexas.

Para mitigar os riscos acima, podem-se adotar as seguintes melhorias:

-

Otimizar os parâmetros para reduzir a frequência de negociações, por exemplo, aumentando o período da linha de sinal.

-

Adicionar condições de filtro para evitar ficar preso em tendências de longo prazo, como combinar outros indicadores de acompanhamento para identificar tendências de curto e longo prazo.

-

Utilizar ordens limitadas para buscar o melhor preço.

-

Incluir mais fatores para avaliar o estado do mercado, evitando negociar em mercados anormais.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros do MACD e da linha de sinal para encontrar a melhor combinação de parâmetros.

-

Adicionar outros indicadores auxiliares para identificar tendências de curto e longo prazo, evitando negociações contra a tendência, como médias móveis, Bandas de Bollinger, etc.

-

Combinar indicadores de volume, como o Volume Price Trend (VPT), para evitar falsos rompimentos.

-

Agrupar parâmetros de acordo com as características de diferentes ações, tornando a estratégia mais adaptável.

-

Adicionar configurações de stop loss e take profit para controlar perdas e ganhos por operação.

-

Avaliar a qualidade das ações, como indicadores financeiros, mudanças de classificação, etc., para selecionar um pool de ações de qualidade superior.

Essas medidas de otimização podem aumentar a estabilidade, a taxa de acerto e o nível de lucro da estratégia, além de estabelecer uma base para o desenvolvimento e aprimoramento contínuos.

Resumo

Esta é uma estratégia típica de negociação de reversão de curto prazo. Ela utiliza o indicador MACD, simples e claro, para refletir as mudanças de momentum das ações, e utiliza a linha de sinal para determinar os pontos específicos de entrada. Com parâmetros adequados, pode capturar oportunidades de reversão de preço de curto prazo e obter retornos excessivos.

Obviamente, nenhum indicador único ou estratégia simples consegue se adaptar perfeitamente a todas as condições de mercado complexas. Os investidores devem estar atentos aos riscos, escolher estratégias de acordo com sua situação e tolerância ao risco, e monitorar continuamente as condições do mercado, otimizar parâmetros e regras de negociação. Somente através do aprendizado e aprimoramento constantes é possível obter retornos de investimento estáveis e de longo prazo.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="MACD Strategy by Sedkur", shorttitle="MACD Strategy by Sedkur")

strategy (title="MACD Strategy by Sedkur", shorttitle="MACD Strategy by Sedkur")

- 1