Estratégia de Pullback com Cruz Dourada da EMA

Resumo

A Estratégia de Retrocesso de Cruzamento Dourado da EMA é uma estratégia de negociação quantitativa baseada no indicador EMA. Esta estratégia utiliza três curvas EMA de diferentes períodos para construir sinais de negociação e combina um mecanismo de retrocesso de preços para definir stop loss e take profit, automatizando as operações.

Princípio da Estratégia

A estratégia utiliza três curvas EMA:

- EMA1: usada para identificar níveis de suporte/resistência de retrocesso de preço, com período mais curto, padrão de 33 períodos.

- EMA2: usada para filtrar alguns sinais de reversão, com período 5 vezes maior que a EMA1, padrão de 165 períodos.

- EMA3: usada para determinar a tendência geral, com período 11 vezes maior que a EMA1, padrão de 365 períodos.

A geração de sinais de negociação segue a seguinte lógica:

Sinal de compra: o preço cruza acima da EMA1 e ocorre um retrocesso, formando um fundo mais alto acima da EMA1, sem que a amplitude do retrocesso atinja a EMA2. Atendidas as condições, compra-se quando o preço cruza novamente acima da EMA1.

Sinal de venda: o preço cruza abaixo da EMA1 e ocorre um retrocesso, formando um topo mais baixo abaixo da EMA1, sem que a amplitude do retrocesso atinja a EMA2. Atendidas as condições, vende-se quando o preço cruza novamente abaixo da EMA1.

O stop loss é definido pelo menor/maior preço do retrocesso. O take profit é definido como 2 vezes o stop loss.

Vantagens da Estratégia

A estratégia apresenta as seguintes vantagens:

- Utiliza o indicador EMA para construir sinais de negociação, com confiabilidade relativamente alta.

- Combinada com o mecanismo de retrocesso de preço, evita eficazmente ficar preso em posições.

- O stop loss é colocado em níveis anteriores de alta/baixa, controlando o risco de forma eficaz.

- O take profit é definido com base na relação risco-retorno (proporção stop loss/take profit), atendendo aos requisitos de relação ganho-perda.

- Os parâmetros da EMA podem ser ajustados conforme o mercado, adaptando-se a diferentes períodos.

Riscos da Estratégia

A estratégia também apresenta alguns riscos:

- O indicador EMA possui defasagem, podendo perder pontos de reversão de tendência.

- Se a amplitude do retrocesso exceder a EMA2, podem gerar-se sinais falsos.

- Em mercados tendenciais, o stop loss pode ser rompido.

- Parâmetros mal ajustados podem levar a negociações excessivas ou perda de oportunidades.

É possível otimizar os parâmetros ajustando os períodos da EMA, os limites de retrocesso, etc. Também é possível combinar outros indicadores para filtrar os sinais.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspetos:

- Adicionar indicadores de tendência para evitar operações contra a tendência, por exemplo, incorporando o MACD.

- Acrescentar indicadores de volume para evitar falsos rompimentos, por exemplo, incorporando o OBV.

- Otimizar os períodos da EMA ou usar EMA adaptativa.

- Combinar métodos de aprendizado de máquina, como o modelo de saco de palavras, para otimizar parâmetros dinamicamente.

- Adicionar previsões de modelo para definir stop loss e take profit adaptativos.

Conclusão

A Estratégia de Retrocesso de Cruzamento Dourado da EMA constrói um sistema de negociação com três EMAs, combinando as características de retrocesso de preço para definir stop loss e take profit, automatizando as operações. A estratégia controla eficazmente o risco de negociação e pode ser otimizada ajustando os parâmetros conforme o mercado. No geral, a lógica da estratégia é razoável e pode ser aplicada na prática. Futuramente, pode ser melhorada em aspetos como identificação de tendência, otimização de parâmetros e controlo de risco.

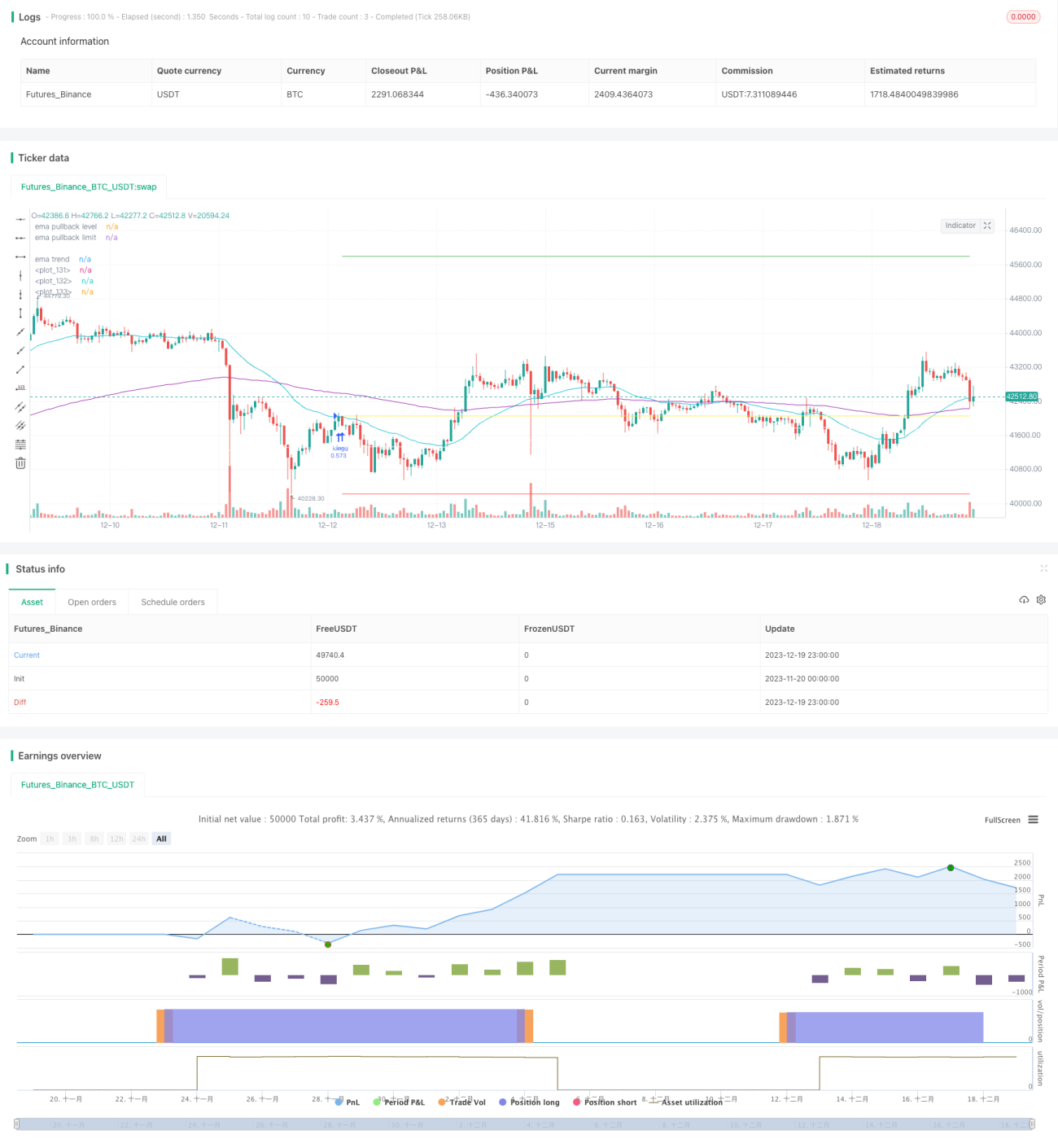

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// created by Space Jellyfish

//@version=4

- 1