Estratégia de Negociação Técnica Composta dos Três Dragões

Visão Geral

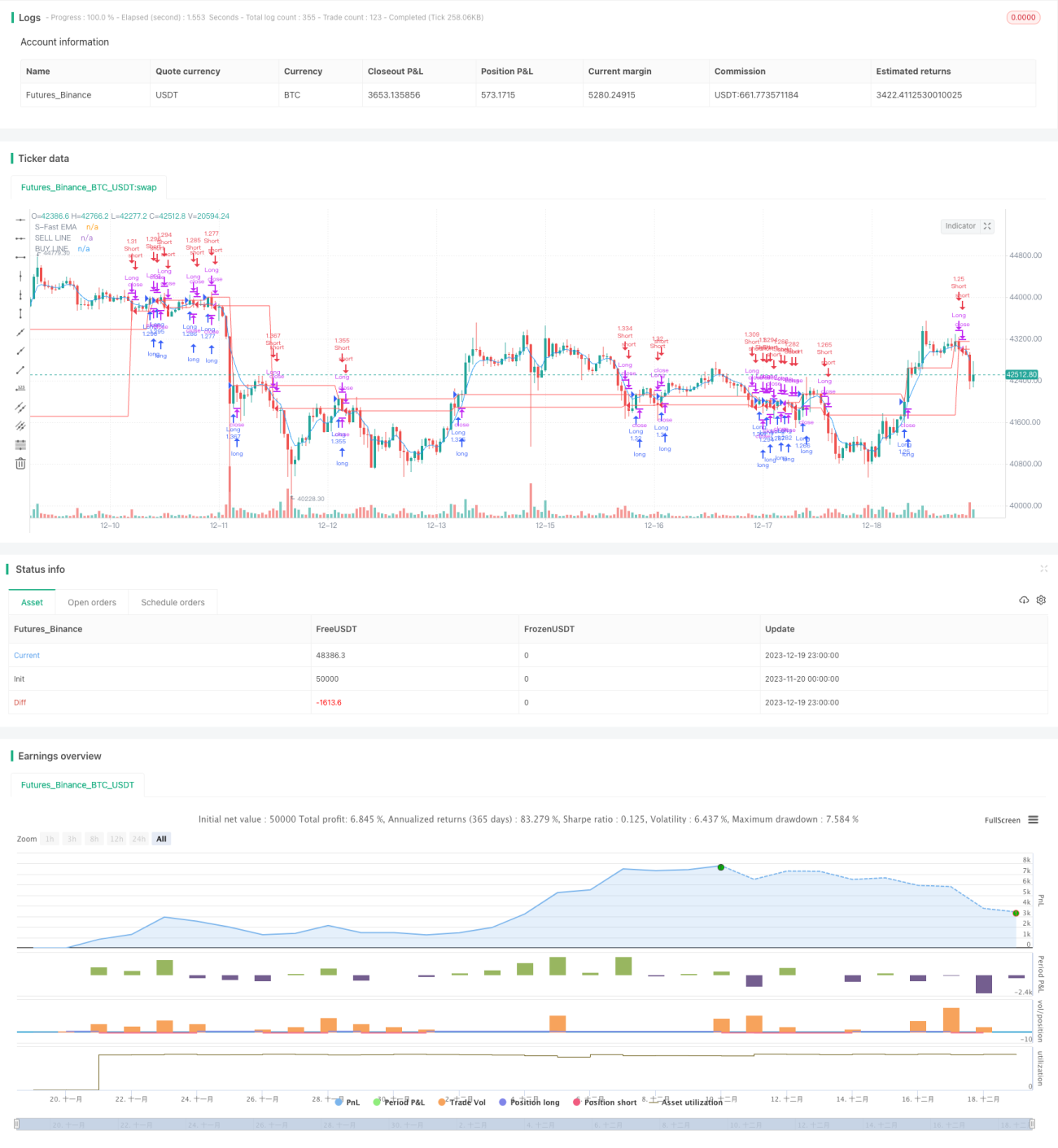

O Sistema dos Três Dragões é uma estratégia composta que combina o indicador de Tendência de Preço por Volume Estendido, o Canal de Donchian e o indicador SAR Parabólico. Esta estratégia utiliza os pontos fortes complementares dos três indicadores para identificar a direção da tendência do mercado e potenciais sinais de compra e venda.

Princípio da Estratégia

A estratégia primeiro usa o indicador de Tendência de Preço por Volume Estendido e o Canal de Donchian para julgar a direção da tendência do mercado. Quando o indicador de Tendência de Preço por Volume Estendido está acima da linha de base e o preço está acima da banda superior do Canal de Donchian, indica uma tendência de alta; inversamente, quando o indicador está abaixo da linha de base e o preço está abaixo da banda inferior do Canal de Donchian, indica uma tendência de baixa.

Após identificar a direção da tendência, a estratégia introduz o indicador SAR Parabólico para identificar momentos específicos de compra e venda. Quando o SAR Parabólico cruza abaixo do preço, gera um sinal de compra; quando cruza acima do preço, gera um sinal de venda.

Para validar ainda mais os sinais, a estratégia também confirma a direção da tendência em múltiplos períodos de tempo, evitando entrar no mercado durante períodos de alta volatilidade. Além disso, a estratégia define múltiplos níveis de take profit para travar lucros e controlar riscos.

Análise de Vantagens

A maior vantagem do Sistema dos Três Dragões é a combinação de três tipos diferentes de indicadores que se complementam, permitindo uma avaliação mais abrangente e precisa dos movimentos do mercado. Especificamente, as principais vantagens são:

- O indicador de Tendência de Preço por Volume Estendido pode identificar com precisão pontos de mudança de tendência e força da tendência, com boa base fundamental;

- O Canal de Donchian pode determinar claramente a direção da tendência, capturando bem as tendências;

- O SAR Parabólico, combinado com indicadores de tendência, pode identificar pontos de compra e venda com mais precisão.

Através da integração orgânica dos indicadores, as vantagens de cada um são plenamente aproveitadas, permitindo que o Sistema dos Três Dragões avalie com precisão as tendências de médio e longo prazo e identifique pontos de entrada e saída com maior exatidão, resultando numa melhor relação risco-retorno.

Análise de Risco

Como uma estratégia de combinação de indicadores, o Sistema dos Três Dragões tem risco geral controlável, mas ainda existem certos riscos a serem considerados:

- Risco de erro de julgamento do indicador de Tendência de Preço por Volume Estendido em casos de falsos rompimentos e reversões de grande volume;

- Durante períodos de consolidação e oscilação, o Canal de Donchian pode estreitar, aumentando a probabilidade de sinais falsos;

- A configuração inadequada dos parâmetros do SAR Parabólico também pode afetar a identificação de pontos de compra e venda.

Para mitigar esses riscos, recomendamos ajustar adequadamente os parâmetros dos indicadores e usar outros indicadores como referência auxiliar para reduzir a probabilidade de falha de um único indicador. Além disso, stop loss adequado e gerenciamento de posição são cruciais para o controle geral de risco da estratégia.

Otimização da Estratégia

O Sistema dos Três Dragões ainda possui espaço para otimização:

- Pode-se introduzir algoritmos de aprendizado de máquina para otimizar automaticamente os parâmetros dos indicadores;

- Considerar a introdução de indicadores de volatilidade como auxílio para melhorar a estabilidade da estratégia;

- Combinar indicadores de sentimento para avaliar o impacto das flutuações do sentimento público na estratégia.

Através da otimização algorítmica de parâmetros, combinação de múltiplos indicadores e análise quantitativa comportamental, é possível melhorar ainda mais a rentabilidade e estabilidade do Sistema dos Três Dragões. Continuaremos a acompanhar tecnologias de ponta do setor, otimizando e aprimorando continuamente o sistema de estratégia.

Resumo

O Sistema dos Três Dragões é uma estratégia de combinação de indicadores técnicos que avalia os movimentos do mercado e identifica pontos de compra e venda através dos pontos fortes complementares do indicador de Tendência de Preço por Volume Estendido, Canal de Donchian e SAR Parabólico. Esta estratégia é precisa no julgamento, tem risco controlável e, após múltiplas validações, é um sistema de estratégia eficaz adequado para investidores de médio e longo prazo. Continuaremos a otimizar o Sistema dos Três Dragões para obter uma relação risco-retorno ainda melhor.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="TRIPLE DRAGON SYSTEM", overlay=true,default_qty_type = strategy.percent_of_equity,default_qty_value=100,initial_capital=1000,pyramiding=0,commission_value=0.01)

/////////////// DRAG-ON ///// EMA'S ///////////////

emar = ta.ema(close,5)- 1