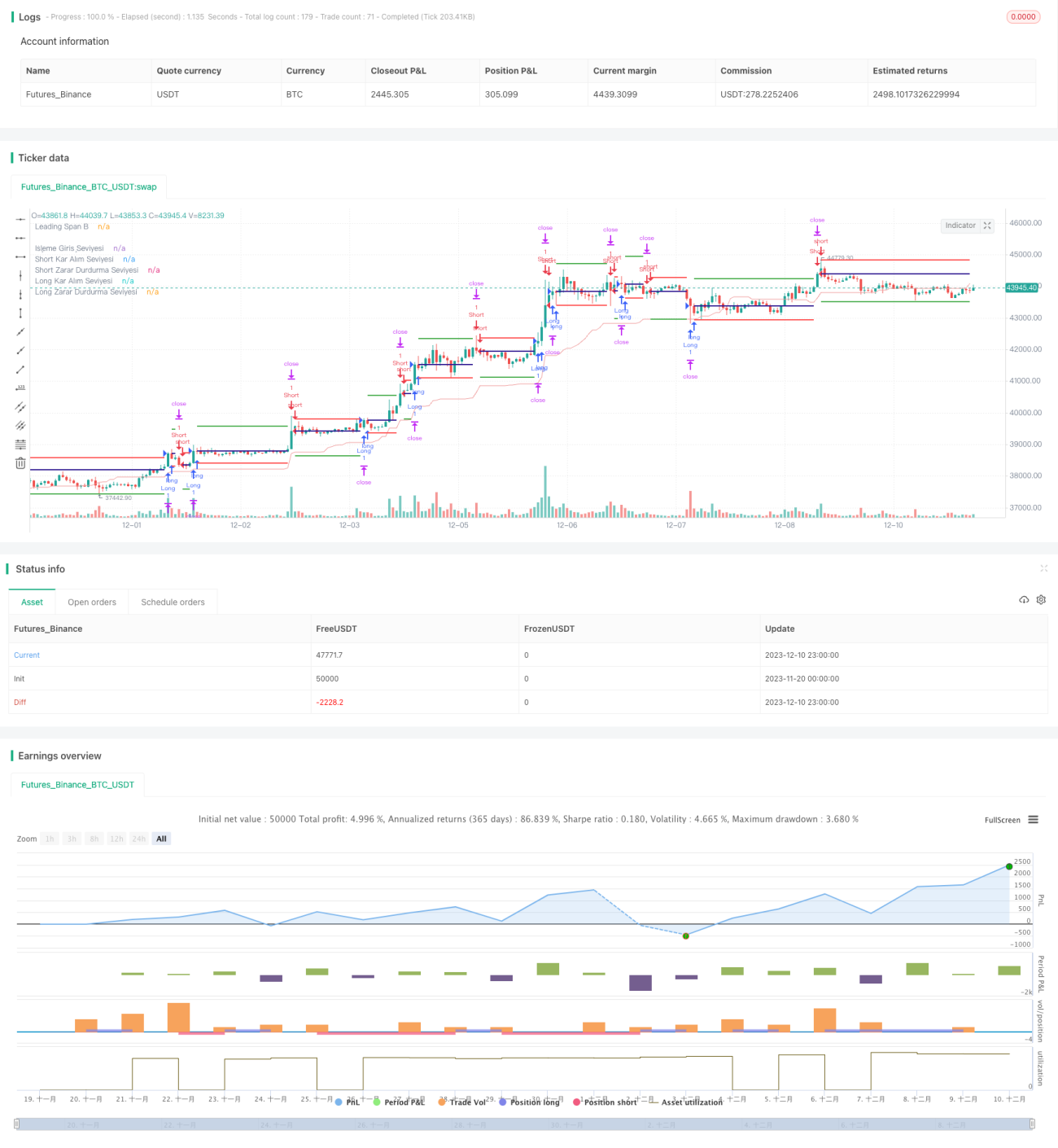

Estratégia de stop profit e stop loss "穿楼锯式" baseada em médias móveis

Visão Geral

Esta estratégia baseia-se nos cruzamentos dourado e da morte das médias móveis para abrir posições e utiliza um método de “atravessar o andar” para definir stop loss e take profit. Suas principais características são:

- Uso de um sistema de médias móveis para filtrar mercados laterais.

- Emprego de stop loss e take profit móveis para gerenciar o capital de forma dinâmica.

- Configuração possível de filtro de posição para evitar abertura unilateral.

Princípios da Estratégia

Esta estratégia é composta por quatro partes principais:

-

Sistema de Médias Móveis

Utiliza o cruzamento dourado e o cruzamento da morte das médias móveis para identificar tendências e filtrar mercados laterais.

-

Stop Loss e Take Profit Móveis

Usa uma proporção móvel de stop loss e take profit para bloquear lucros e controlar riscos, realizando uma gestão dinâmica do capital.

-

Filtro de Posição

Permite configurar se o filtro de posição está ativo. Se a posição anterior for long, o próximo sinal deve ser short para abrir uma nova, evitando posição unilateral.

-

Stop Loss por ATR

Utiliza o ATR para limitar a distância máxima do stop loss, evitando perdas excessivas.

Especificamente, a estratégia primeiro calcula as médias móveis e, quando ocorre um cruzamento dourado, abre posição long; no cruzamento da morte, abre posição short. Após a entrada, define linhas de take profit e stop loss móveis com uma determinada proporção. Se o preço tocar a linha de take profit, o lucro é realizado; se tocar a linha de stop loss ou ultrapassar o intervalo de stop loss por ATR, a perda é cortada.

Vantagens da Estratégia

Esta estratégia apresenta as seguintes vantagens principais:

-

Alta Configurabilidade

Muitos parâmetros da estratégia são configuráveis, permitindo que o usuário os ajuste conforme seu estilo de negociação.

-

Boa Gestão de Capital

O uso de stop loss e take profit móveis, combinado com o stop loss por ATR, permite controlar efetivamente a magnitude de cada perda, resultando em uma excelente gestão de capital.

-

Adequada para Mercados com Tendência

Estratégias baseadas em médias móveis são naturalmente mais adequadas para mercados com forte tendência, filtrando eficazmente as oscilações laterais.

Riscos e Contramedidas

Esta estratégia também apresenta alguns riscos, principalmente:

-

Erro na Identificação da Tendência

As médias móveis não são perfeitas para interpretar movimentos complexos do mercado, podendo ocorrer erros. Nesse caso, os parâmetros das médias devem ser ajustados ou combinados com outros indicadores.

-

Stop Loss Excessivamente Agressivo

O stop loss móvel pode ser rejeitado em mercados laterais. Deve-se ajustar o intervalo de stop loss com base no parâmetro ATR.

-

Risco de Posição Unilateral

Ativar o filtro de posição pode impactar a frequência de negociações, e manter uma posição unilateral por muito tempo pode trazer riscos adicionais.

Direções de Otimização da Estratégia

As principais direções de otimização desta estratégia são:

-

Otimização de Parâmetros

Ajustar o período das médias móveis, o parâmetro ATR, a proporção de take profit e stop loss, etc., para melhorar o desempenho da estratégia.

-

Adicionar Indicadores

Incluir indicadores como CMF, OBV para analisar o fluxo de capital e evitar stop loss excessivo.

-

Combinar com Outras Estratégias

Combinar com estratégias de breakout, por exemplo, para acompanhar a tendência após sua consolidação, obtendo melhores resultados.

Resumo

Em resumo, esta estratégia, por meio da filtragem por médias móveis e do uso de stop loss e take profit móveis, implementa uma gestão dinâmica de capital baseada em tendências. É altamente configurável e adequada para investidores racionais que desejam ajustá-la ao seu próprio estilo. Como uma estratégia quantitativa genérica, ela possui grande espaço para otimização, merecendo estudo aprofundado.

- 1