Estratégia de negociação de commodities com captura de fundo baseada no CCI adaptativo de longo alcance

Visão Geral

Esta estratégia baseia-se no indicador Índice de Canal de Mercadorias (CCI), utilizando critérios de entrada adaptativos dinâmicos para determinar o momento de reversão de tendência, além de usar um stop loss móvel para garantir lucros. O nome da estratégia, "Estratégia de Negociação de Commodities com Captura de Fundo usando CCI Adaptativo de Longo Alcance", engloba os pontos centrais: utilizar o CCI para identificar zonas de sobrevenda e capturar oportunidades de reversão, com níveis de entrada dinâmicos para otimizar o timing.

Princípio da Estratégia

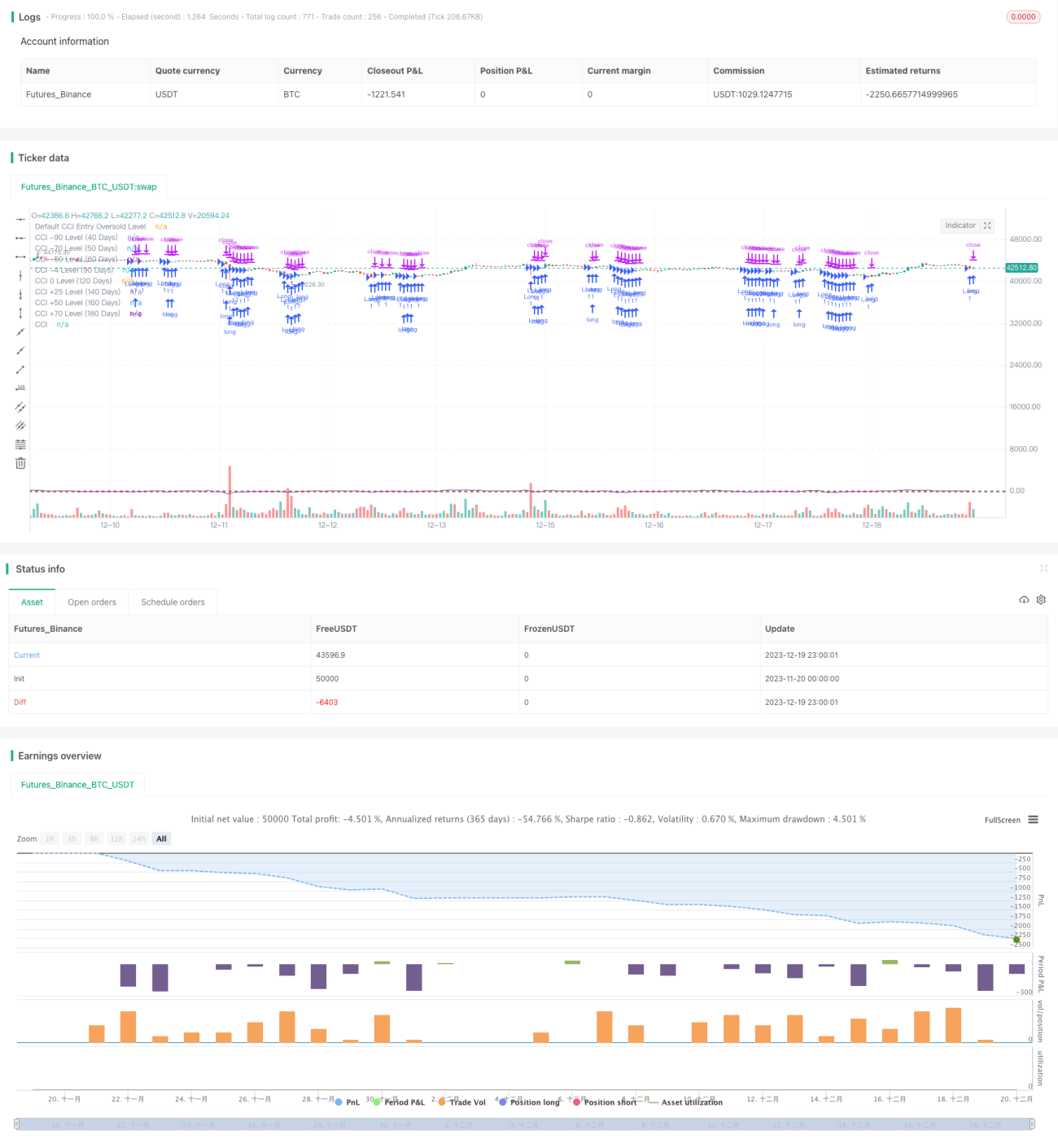

O indicador principal é o CCI, usado para identificar zonas de sobrevenda, indicando oportunidades de reversão de tendência. Como a amplitude da zona de sobrevenda do CCI varia conforme o ativo e as condições de mercado, esta estratégia adota uma abordagem de "longo alcance", avaliando a posição do ponto mais baixo do CCI em um período passado para definir dinamicamente o nível de compra do CCI. Se o ponto mais baixo do CCI nos últimos 40 dias for maior que -90, então -90 é definido como o novo nível de sobrevenda; se nos últimos 50 dias o ponto mais baixo for maior que -70, então -70 é o novo nível, e assim por diante. Esse design torna os níveis de entrada dinâmicos, adaptando-se a diferentes condições de mercado: em mercados com forte queda, busca-se entradas com menor risco; em mercados de consolidação, os níveis de entrada são mais flexíveis.

Especificamente, o nível padrão do CCI para sinal de compra é -145. Em seguida, verifica-se a posição do ponto mais baixo do CCI em períodos como 40, 50 dias, etc. Se o ponto mais baixo for superior ao próximo nível abaixo do padrão, por exemplo, -90, então -90 é usado como novo nível de entrada. Se for superior a -90, usa-se -70, e assim por diante. Dessa forma, o nível de entrada pode alternar dinamicamente entre -145 / -90 / -70 / -50 / -4 / 0 / +25 / +50 / +70. Quando o CCI fica abaixo do nível correspondente, um sinal de compra é gerado.

Além disso, a estratégia utiliza um stop loss móvel para garantir lucros, com o nível de stop subindo à medida que o preço avança.

Análise de Vantagens

- A lógica de usar o CCI para identificar zonas de sobrevenda é clara e confiável.

- O design adaptativo dos níveis de entrada permite que a estratégia se ajuste automaticamente a diferentes tipos de ambiente de mercado.

- O stop loss móvel ajuda a garantir lucros de forma eficaz.

Em comparação com níveis de entrada fixos, o design dinâmico otimiza o timing das entradas. Em mercados de queda forte, níveis de entrada mais rigorosos reduzem o risco; em mercados laterais, níveis mais flexíveis aproveitam mais oportunidades. Esse design aumenta a adaptabilidade da estratégia.

O CCI, como indicador de sobrecompra/sobrevenda, é claro e confiável, e a lógica de reversão de tendência com base nele é eficaz. Combinado com entradas dinâmicas, a estratégia apresenta vantagens significativas.

Análise de Riscos

- O CCI não é perfeito; possui certa defasagem. Quando o preço rompe rapidamente as leituras do CCI, a interpretação pode falhar.

- O ajuste dinâmico dos níveis de entrada também não consegue se adaptar perfeitamente às mudanças do mercado; ajustes lentos podem perder o timing ideal.

- Os mercados de commodities são voláteis; um stop loss mal configurado pode causar grandes perdas.

A lógica de usar o CCI para identificar pontos de reversão tem certa defasagem; em movimentos bruscos de alta ou baixa, o timing de entrada pode ser impreciso. Além disso, o mecanismo de adaptação dinâmica dos níveis de entrada não corresponde perfeitamente ao mercado atual, resultando em entradas que não são necessariamente ótimas. Por fim, a volatilidade dos mercados de commodities, mesmo com stop loss, pode levar a perdas significativas se os parâmetros não forem ajustados adequadamente.

Direções de Otimização

- Otimizar os parâmetros do CCI e o período de suavização, testando diferentes comprimentos de período do CCI.

- Testar mais tipos de níveis de entrada, buscando melhores valores padrão ou designs adaptativos.

- Testar diferentes parâmetros de stop loss, ajustando a amplitude do stop para se adequar à alta volatilidade dos mercados de commodities.

A otimização pode focar nos parâmetros do CCI, na definição dos níveis de entrada e nos parâmetros de stop loss. Ajustar parâmetros de forma precisa para ativos específicos pode melhorar o desempenho da estratégia.

Resumo

Esta estratégia combina a lógica de sobrecompra/sobrevenda do CCI com níveis de entrada adaptativos dinâmicos para capturar tendências de rompimento. Em comparação com parâmetros fixos, os níveis de entrada dinâmicos aumentam significativamente a adaptabilidade. A combinação da captura de reversões com stop loss móvel permite aproveitar movimentos fortes e limitar perdas rapidamente. Com parâmetros bem ajustados, a estratégia é viável e eficaz. Otimizações futuras nos parâmetros do CCI e nos critérios de determinação dos níveis de entrada podem melhorar ainda mais a estabilidade e a rentabilidade da estratégia.

- 1