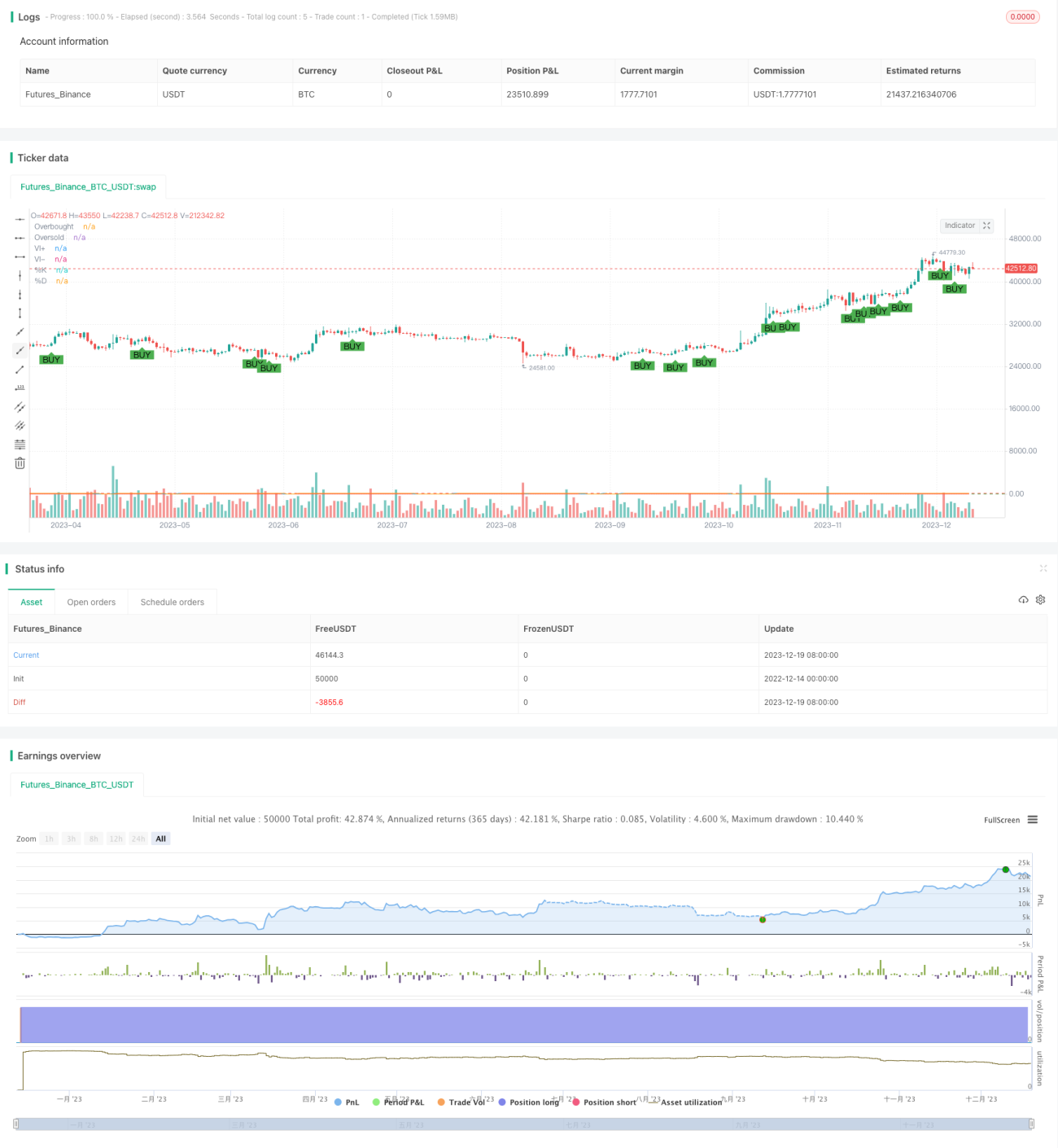

Estratégia de Vórtice Aleatório

Visão Geral

A estratégia de Vórtice Estocástico é uma estratégia que gera um sinal de compra quando a linha K do oscilador estocástico cruza acima da linha D e o índice vortex positivo está acima do índice vortex negativo. Esta estratégia combina as vantagens do oscilador estocástico e do indicador vortex, visando aproveitar as oportunidades de entrada no mercado no momento da reversão dos preços das ações.

Princípio da Estratégia

A estratégia baseia-se principalmente em dois indicadores:

-

Oscilador Estocástico (Stochastic Oscillator): Este indicador compara o preço de fechamento do dia com os preços máximos e mínimos de um determinado período, refletindo se o mercado está sobrevendido ou sobrecomprado. Quando a linha rápida K do oscilador estocástico cruza acima da linha lenta D, considera-se um sinal de compra.

-

Indicador Vortex (Vortex Indicator): Este indicador compara os valores máximos e mínimos das flutuações dentro de um determinado período, refletindo o movimento de vórtice de alta ou baixa do mercado. Quando o índice vortex positivo está acima do índice vortex negativo, significa que a força de alta dos preços é maior do que a força de baixa, podendo ser um momento de compra.

O sinal de compra desta estratégia provém do cruzamento da linha rápida K acima da linha lenta D do oscilador estocástico, indicando que o preço da ação está revertendo de uma região de sobrevenda para uma tendência de alta; e o índice vortex positivo acima do negativo indica que a força de alta é robusta. Portanto, a combinação desses dois sinais gera a decisão final de compra.

Análise de Vantagens

Esta estratégia combina as vantagens dos dois indicadores, apresentando as seguintes características:

- Captura oportunamente as oportunidades de reversão de alta dos preços, com o cruzamento da linha K acima da linha D refletindo a reversão.

- O índice vortex avalia a força da tendência de alta, evitando falsos rompimentos.

- Os parâmetros podem ser ajustados para otimizar a estratégia.

- Os sinais de compra visualizados facilitam a tomada de decisão intuitiva.

- O oscilador estocástico e o indicador vortex possuem mecanismos intrínsecos que não exigem grandes volumes de dados históricos, sendo adequados para operações reais.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- O sinal de compra pode gerar falsos alertas, não sendo possível evitar totalmente perdas.

- Configurações inadequadas dos parâmetros dos indicadores podem afetar o desempenho da estratégia.

- Em momentos de forte volatilidade dos preços, a probabilidade de falha dos indicadores é maior.

- Não é capaz de identificar a tendência do mercado, gerando sinais de compra também em mercados baixistas.

Esses riscos podem ser mitigados através do ajuste dos parâmetros dos indicadores, definição de stop loss e consideração da tendência geral do mercado. No entanto, nenhuma estratégia quantitativa pode evitar perdas completamente, sendo necessário assumir um certo nível de risco.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Combinar outros indicadores técnicos para avaliar a tendência geral, evitando aberturas em níveis elevados.

- Adicionar mecanismos de stop loss para controlar a perda máxima por operação.

- Testar diferentes combinações de parâmetros dos indicadores para encontrar os parâmetros ideais.

- Aumentar condições de abertura para reduzir a probabilidade de falsos sinais.

- Considerar os custos de transação e definir metas mínimas de lucro.

Essas otimizações podem melhorar a estabilidade da estratégia, reduzir perdas e maximizar o valor da estratégia.

Resumo

A estratégia de Vórtice Estocástico considera simultaneamente os sinais de reversão de preço e a força da tendência de alta, sendo uma típica estratégia de reversão. Ela captura oportunamente as oportunidades de reversão de alta a partir de regiões de sobrevenda, enquanto utiliza o índice vortex para avaliar o momentum de alta, evitando falsos rompimentos. A estratégia é flexível, fácil de implementar em operações reais, com riscos controláveis, sendo uma opção viável de estratégia quantitativa. No entanto, nenhuma estratégia pode eliminar completamente os riscos de mercado, devendo ser tratada com cautela, ao mesmo tempo que se buscam possíveis espaços de otimização para explorar maior valor da estratégia.

- 1