Estratégia de negociação quantitativa Ichimoku Cloud

Visão Geral

Esta estratégia baseia-se num famoso indicador de tendência da análise técnica de mercado — o gráfico Ichimoku. Utiliza as relações de cruzamento entre a linha de conversão, a linha de base e a nuvem do gráfico Ichimoku para determinar a tendência do mercado e realizar negociações quantitativas. A estratégia é adequada para traders que acompanham tendências de médio prazo.

Princípio da Estratégia

O indicador central desta estratégia são três linhas do gráfico Ichimoku: a linha de conversão, a linha de base e a nuvem. A linha de conversão representa o momentum de curto prazo dos preços, a linha de base representa a tendência de médio prazo, e a nuvem visualiza as zonas de suporte e resistência de médio/longo prazo. A estratégia determina a tendência do mercado e os sinais de negociação através das relações de cruzamento entre estas três linhas.

Especificamente, a lógica da estratégia baseia-se nas seguintes regras:

- Quando a linha de base cruza acima da nuvem, indica que a tendência de médio prazo se torna de alta — comprar (long).

- Quando a linha de conversão cruza acima da nuvem, indica que o preço de curto prazo começa a recuperar — comprar (long).

- Quando a linha de base cruza abaixo da nuvem, indica que a tendência de médio prazo se torna de baixa — vender (short).

- Quando a linha de conversão cruza abaixo da nuvem, indica que o preço de curto prazo começa a cair — vender (short).

Além disso, para filtrar sinais falsos, a estratégia inclui o cruzamento entre o preço e a nuvem como condição auxiliar. Apenas quando a linha de conversão ou a linha de base cruza a nuvem e, simultaneamente, o preço também cruza a nuvem, é gerado um sinal de negociação verdadeiro.

Análise de Vantagens

Em comparação com o uso isolado de indicadores como médias móveis, a maior vantagem desta estratégia é combinar dados de vários períodos de tempo para avaliar as mudanças na estrutura do mercado. A linha de conversão reflete a situação de curto prazo, a linha de base reflete a tendência de médio prazo e a nuvem reflete os suportes e resistências de longo prazo. A sua combinação permite identificar com maior precisão os pontos de viragem do mercado. Além disso, o próprio gráfico Ichimoku possui uma função de filtragem de sinais falsos, evitando comprar nos picos de ruído ou vender nos vales de ruído, ajudando-nos a capturar as tendências de médio/longo prazo.

Análise de Riscos

O maior risco desta estratégia é que o gráfico Ichimoku é sensível à parametrização. Se os parâmetros não forem definidos corretamente, podem gerar sinais errados. Além disso, em mercados laterais, a nuvem frequentemente se achata, gerando muitos sinais incertos. A abertura e fecho frequente de ordens consome comissões. Por fim, a negociação de médio/longo prazo acarreta o risco de ampliação de perdas, sendo necessário controlar rigorosamente os stops de perda.

Para reduzir os riscos, podemos ajustar as combinações de parâmetros, definir estratégias de stop loss, take profit, ou até considerar combinar o gráfico Ichimoku com outros indicadores.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspetos:

- Otimização da combinação de parâmetros. Podem ser testados parâmetros de diferentes comprimentos de período para encontrar a combinação que melhor se adequa ao ativo alvo da negociação.

- Adição de filtros adicionais. Podem ser incluídos outros indicadores para garantir maior fiabilidade na seleção de tendências. Por exemplo, adicionar indicadores de volume para garantir que as ordens são abertas quando o volume aumenta.

- Inclusão de mecanismos de stop loss. Stop loss trailing ou stop loss por tempo podem controlar ainda mais a perda individual.

- Combinação com estratégias de swing. Com base na tendência de médio/longo prazo, identificar reversões de prazos mais curtos como pontos de entrada.

Resumo

A estratégia quantitativa do gráfico Ichimoku determina a tendência de médio/longo prazo através dos cruzamentos entre a linha de base, a linha de conversão e a nuvem, utilizando-os como sinais de negociação. Em comparação com indicadores isolados, ela integra dados de múltiplos períodos de tempo, permitindo uma avaliação mais fiável das mudanças estruturais. Ao mesmo tempo, o seu mecanismo de filtragem intrínseco evita a perseguição do ruído do mercado. Se a otimização de parâmetros e a gestão de risco forem adequadas, esta estratégia pode gerar retornos excedentários estáveis. É adequada para traders de tendências experientes que detenham posições de médio/longo prazo.

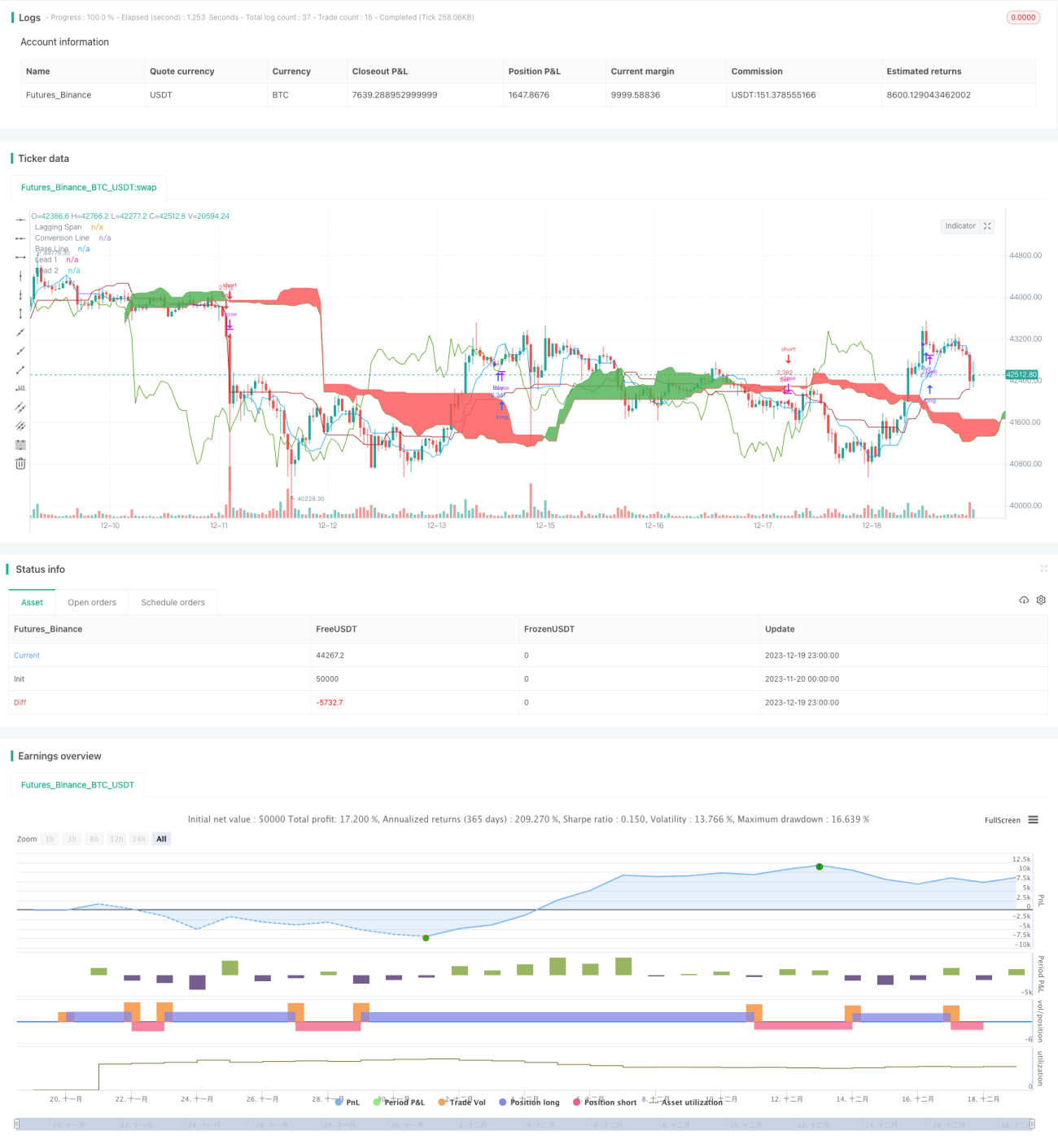

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Ichimoku Cloud", shorttitle="Ichimoku", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=100000, currency=currency.USD)

- 1