Estratégia de trailing stop dinâmico

Visão Geral

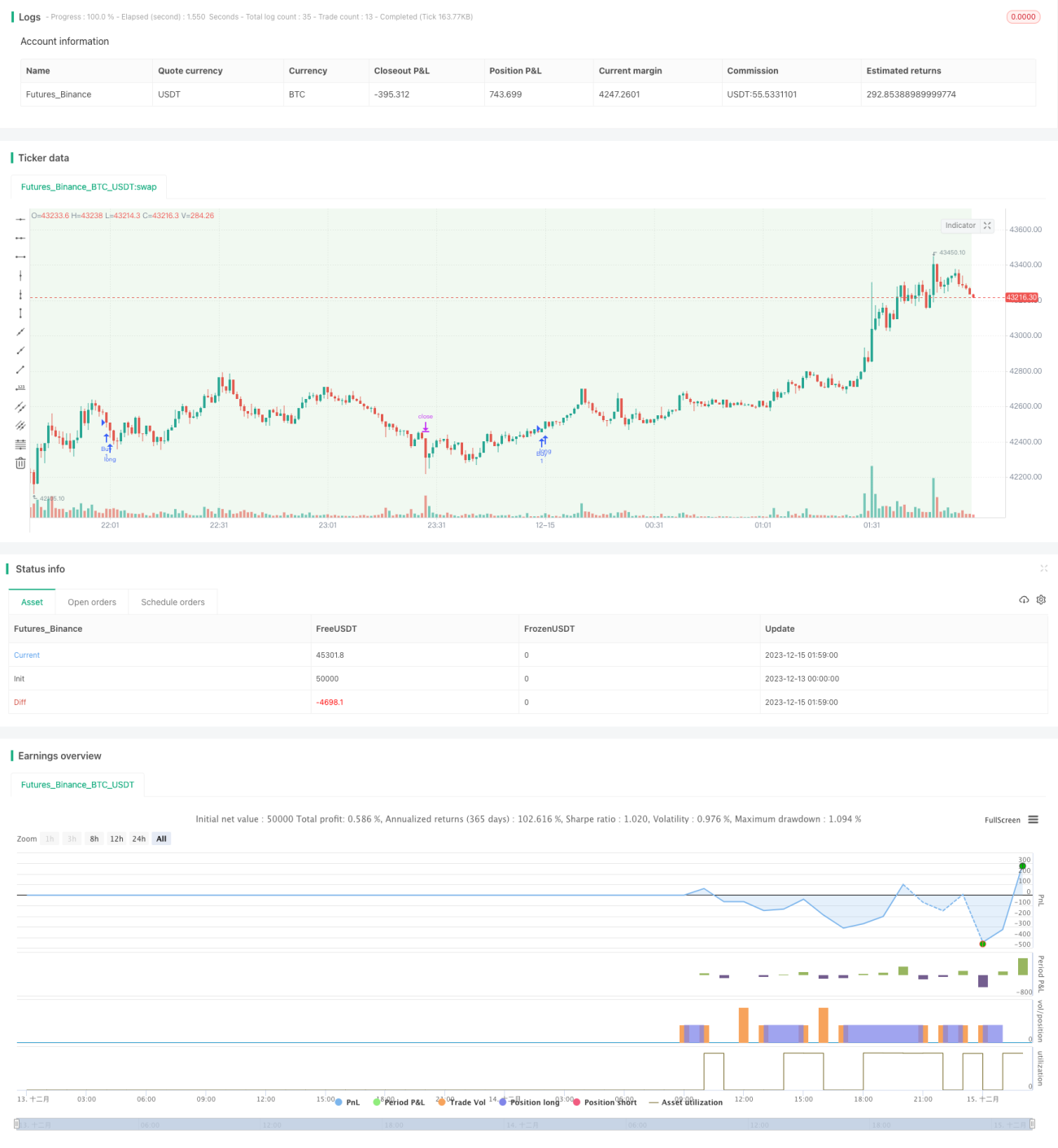

Esta estratégia determina a direção da tendência com base no gráfico diário e, em seguida, utiliza os novos máximos ou mínimos formados pelas velas de 15 minutos como pontos de stop loss ou stop loss móvel, ajustando dinamicamente o stop loss para travar mais lucros.

Princípio da Estratégia

-

Utiliza o preço de fechamento da vela diária e a comparação com o máximo e mínimo do dia anterior para determinar a direção da tendência. Se o preço de fechamento estiver acima do máximo do dia anterior, define-se como tendência de alta; se o preço de fechamento estiver abaixo do mínimo do dia anterior, define-se como tendência de baixa.

-

Na tendência de alta, quando o preço de fechamento da vela de 15 minutos estiver acima do máximo da vela de 15 minutos anterior, abre-se posição comprada; na tendência de baixa, quando o preço de fechamento da vela de 15 minutos estiver abaixo do mínimo da vela de 15 minutos anterior, abre-se posição vendida.

-

Após abrir posição comprada, utiliza-se o mínimo da vela de 15 minutos anterior como stop loss. Após abrir posição vendida, utiliza-se o máximo da vela de 15 minutos anterior como stop loss.

-

Quando a vela de 15 minutos atinge um novo máximo ou mínimo, ajusta-se o stop loss. Para posição comprada, ajusta-se para o novo mínimo; para posição vendida, ajusta-se para o novo máximo, realizando um stop loss móvel dinâmico.

Análise de Vantagens

A maior vantagem desta estratégia é a capacidade de ajustar dinamicamente o stop loss, garantindo o controle de risco enquanto maximiza a retenção de lucros, reduzindo a probabilidade de o stop loss ser atingido.

As vantagens específicas são:

-

Baseada em cálculos de tendência, permite identificar oportunamente a direção do mercado e escolher o lado correto da negociação.

-

Negociações no timeframe de 15 minutos permitem entradas e saídas frequentes, capturando mais oportunidades.

-

Ajuste dinâmico do stop loss, que pode reduzir o risco de o stop loss ser atingido com base em novos máximos ou mínimos.

-

Posicionamento razoável do stop loss, evitando ao máximo perdas desnecessárias.

Análise de Riscos

O principal risco desta estratégia vem de erros na identificação da tendência. Os pontos de risco específicos são:

-

Erro na determinação da tendência diária pode levar a uma direção de negociação errada.

-

Flutuações bruscas de curto prazo no mercado aumentam a probabilidade de o stop loss de 15 minutos ser rompido.

-

Identificação inadequada de pontos de reversão da tendência pode resultar em perdas.

As soluções correspondentes são:

-

Adicionar indicadores de outros timeframes para uma análise abrangente, evitando erros baseados apenas em um único período.

-

Avaliar a volatilidade do mercado e ampliar adequadamente a faixa do stop loss em momentos de alta volatilidade.

-

Adicionar mecanismos de identificação de reversão de tendência para fechar posições antes da reversão.

Direções de Otimização

Ainda há espaço para otimização adicional nesta estratégia:

-

Adicionar indicadores de outros períodos para melhorar a identificação da tendência.

-

Testar diferentes configurações de percentual de stop loss para selecionar os parâmetros ideais.

-

Adicionar indicadores de volume para evitar negociações errôneas devido a divergências de volume.

-

Implementar um mecanismo de reversão de tendência para otimizar os pontos de saída.

-

Avaliar a adição de um valor de intervalo para o trailing stop, reduzindo ainda mais a probabilidade de o stop loss ser atingido.

Resumo

Esta estratégia apresenta um desempenho geral satisfatório, com lógica clara e fácil de entender. Possui vantagens como ajuste dinâmico do stop loss, negociações frequentes e operação na direção da tendência, permitindo controlar efetivamente os riscos e travar lucros. Vale a pena testar e otimizar ainda mais. No entanto, ainda existem algumas áreas de melhoria. Recomenda-se abordar a otimização a partir de múltiplas perspectivas, como julgamento abrangente, ajuste de parâmetros e inclusão de mecanismos de reversão de tendência, para aumentar ainda mais a estabilidade e a taxa de retorno da estratégia.

- 1