Estratégia de Cruzamento de Duas Médias Móveis para Seguir Tendência

Visão Geral

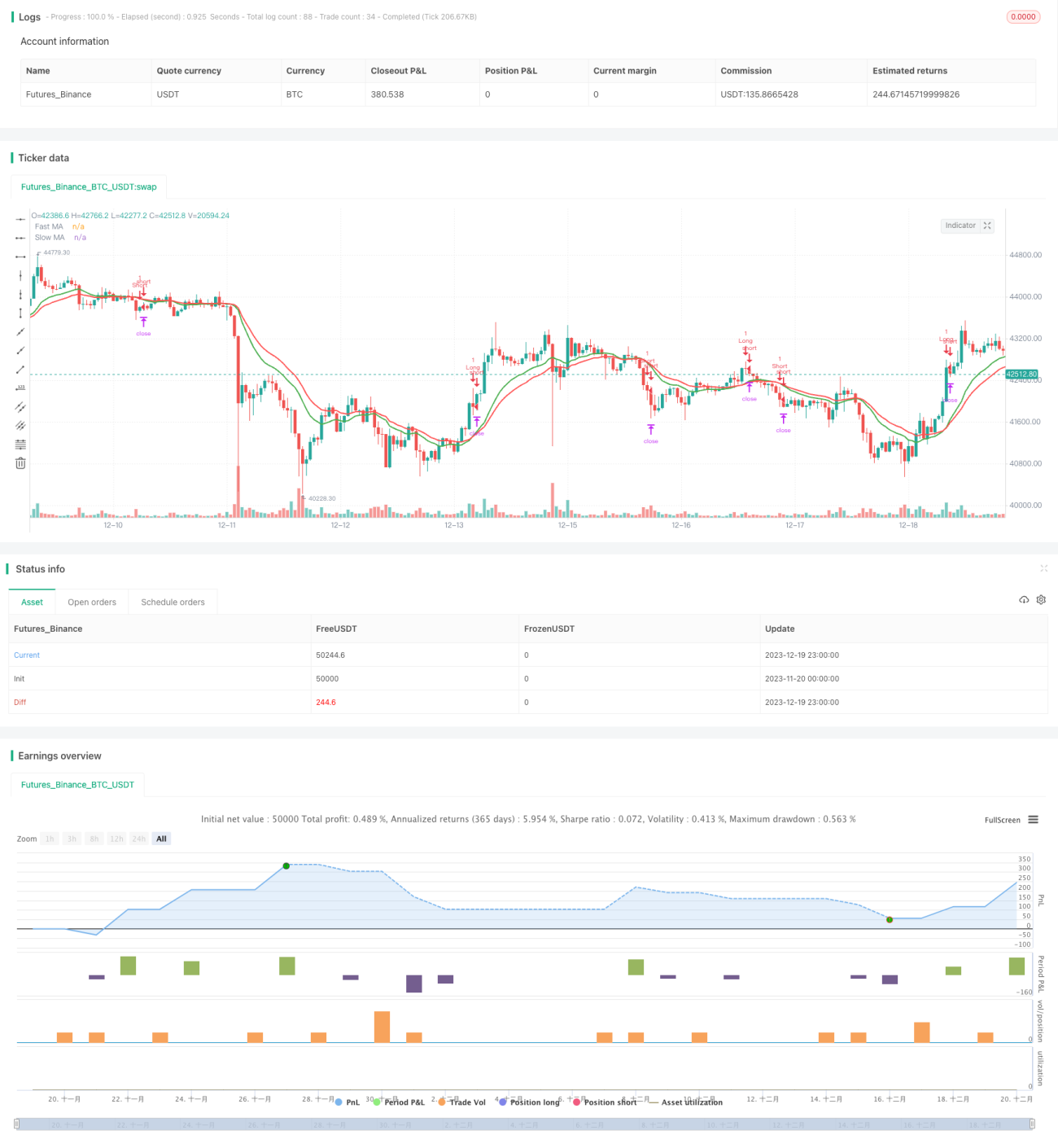

Esta estratégia utiliza o método típico de seguir tendência com cruzamento de duas médias móveis, combinado com mecanismos de gestão de risco como stop loss, take profit e trailing stop, visando capturar lucros significativos em movimentos de tendência.

Princípio da Estratégia

- Calcular a média móvel exponencial (EMA) de um período rápido n dias, como média de curto prazo;

- Calcular a EMA de um período lento m dias, como média de longo prazo;

- Quando a média de curto prazo cruza acima da média de longo prazo, comprar (long); quando cruza abaixo, vender (short);

- Condição de fechamento: cruzamento reverso (por exemplo, se estiver em posição comprada e ocorrer um cruzamento reverso para baixo, fechar a posição).

- Utilizar stop loss, take profit, trailing stop e outras formas de gestão de risco.

Análise de Vantagens

- O uso de duas EMAs permite identificar melhor os pontos de inflexão da tendência de preços e capturar movimentos tendenciais.

- A combinação de stop loss, take profit e trailing stop controla eficazmente as perdas individuais, fixa os lucros e reduz o drawdown.

- Possui muitos parâmetros personalizáveis, permitindo ajustes e otimizações para diferentes ativos e condições de mercado.

- A lógica da estratégia é simples e clara, fácil de entender e modificar.

- Suporta operações de compra e venda (long e short), adaptando-se a diferentes tipos de mercado.

Análise de Riscos

- A estratégia de duas médias é muito sensível a falsos rompimentos, podendo facilmente prender o trader em posições perdedoras.

- Parâmetros mal ajustados podem levar a negociações frequentes, aumentando os custos de transação e o slippage.

- A estratégia por si só não consegue determinar os pontos de reversão da tendência, sendo melhor combinada com outros indicadores.

- Em mercados laterais (range), pode gerar muitos sinais de negociação, mas com baixa rentabilidade real.

- É necessário otimizar os parâmetros para se adaptar a diferentes ativos e condições de mercado.

Os riscos podem ser reduzidos das seguintes formas:

- Combinar com outros indicadores para filtrar falsos rompimentos.

- Otimizar a configuração dos parâmetros para reduzir a frequência de negociações.

- Adicionar indicadores de identificação de tendência para evitar negociar em mercados laterais.

- Ajustar a gestão de posição para reduzir o risco por operação.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os períodos das médias rápida e lenta para se adaptar a diferentes ativos e condições de mercado.

- Adicionar outros indicadores para identificar tendências e filtrar sinais de falso rompimento. Tipicamente, podem ser adicionados MACD, KDJ, etc.

- Considerar substituir a EMA por SMA (média móvel simples) ou WMA (média móvel ponderada).

- Ajustar dinamicamente a distância do stop loss com base no ATR.

- Flexibilizar o tamanho da posição com base na gestão de capital.

- Realizar otimização adaptativa de parâmetros com base em indicadores de correlação e volatilidade.

Resumo

No geral, esta estratégia é uma típica estratégia de seguimento de tendência com duas EMAs. Apresenta a vantagem de capturar movimentos de tendência, combinada com mecanismos de gestão de risco como stop loss, take profit e trailing stop. No entanto, também apresenta problemas típicos, como alta sensibilidade a ruídos e mercados laterais, podendo facilmente prender o trader. A introdução de indicadores auxiliares, otimização de parâmetros, ajustes dinâmicos e combinações pode melhorar ainda mais a eficácia da estratégia. Em suma, se os parâmetros forem configurados adequadamente e estiverem alinhados com o comportamento do ativo, esta estratégia pode obter bons resultados.

- 1