Estratégia de negociação de curto prazo baseada no indicador de volatilidade Chaikin

Visão Geral

Esta estratégia utiliza o indicador de volatilidade de Chaikin para projetar um sistema de negociação de curto prazo, focado principalmente em capturar as flutuações de curto prazo do mercado. A ideia principal da estratégia é realizar operações de compra ou venda quando o indicador de volatilidade de Chaikin cruza para cima ou para baixo um limiar especificado.

Princípio da Estratégia

O indicador de volatilidade de Chaikin mede quantitativamente a volatilidade calculando a faixa entre o preço máximo e mínimo do título. Quando a diferença entre o preço máximo e mínimo se amplia, indica um aumento na volatilidade.

A lógica específica desta estratégia é:

- Calcular o indicador de volatilidade de Chaikin (xROC_EMA)

- Definir um limiar de disparo (Trigger)

- Quando o xROC_EMA cruza para cima o Trigger, comprar; quando o xROC_EMA cruza para baixo o Trigger, vender

- Opção de negociar ou não o inverso

Análise das Vantagens da Estratégia

Esta estratégia apresenta as seguintes vantagens:

- Resposta rápida, adequada para operações de curto prazo

- Drawdown relativamente pequeno, com certo efeito de gestão de capital

- Implementação simples e fácil de entender

- Parâmetros ajustáveis de forma flexível para se adaptar a diferentes ambientes de mercado

Análise de Risco

Esta estratégia também apresenta certos riscos:

- Negociação de curto prazo gera alta frequência de negociações, com risco de overtrading

- Parâmetros como Length e Trigger são propensos a overfitting

- Reversões de negociação podem facilmente resultar em perdas

- Incapacidade de filtrar efetivamente o ruído do mercado, com certa probabilidade de negociações falsas

As soluções correspondentes para os riscos são:

- Ajustar adequadamente os parâmetros para controlar a frequência das negociações

- Otimizar as configurações dos parâmetros para evitar overfitting

- Adotar um stop loss mais flexível, permitindo certa margem de reversão de preço

- Combinar com outros indicadores para filtrar, reduzindo negociações falsas

Direções de Otimização da Estratégia

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Combinar com indicadores de estrutura de mercado para identificar tendências e níveis de suporte/resistência chave

- Adicionar condições de filtro para reduzir whipsaws, como incluir indicadores de volume, média móvel, etc.

- Ajustar dinamicamente os parâmetros para que possam mudar conforme as condições do mercado

- Otimizar o mecanismo de stop loss, como utilizar stop loss trailing ou Chandelier Exit, para travar mais lucros

Resumo

Esta estratégia tem uma lógica geral clara e simples, com características adequadas para operações de curto prazo. Os parâmetros são flexíveis e podem ser ajustados conforme necessário. No entanto, também apresenta riscos de overfitting dos parâmetros e alta frequência de negociações. Através de otimizações adicionais, é possível tornar a robustez dos parâmetros da estratégia mais forte, obtendo assim um desempenho mais estável.

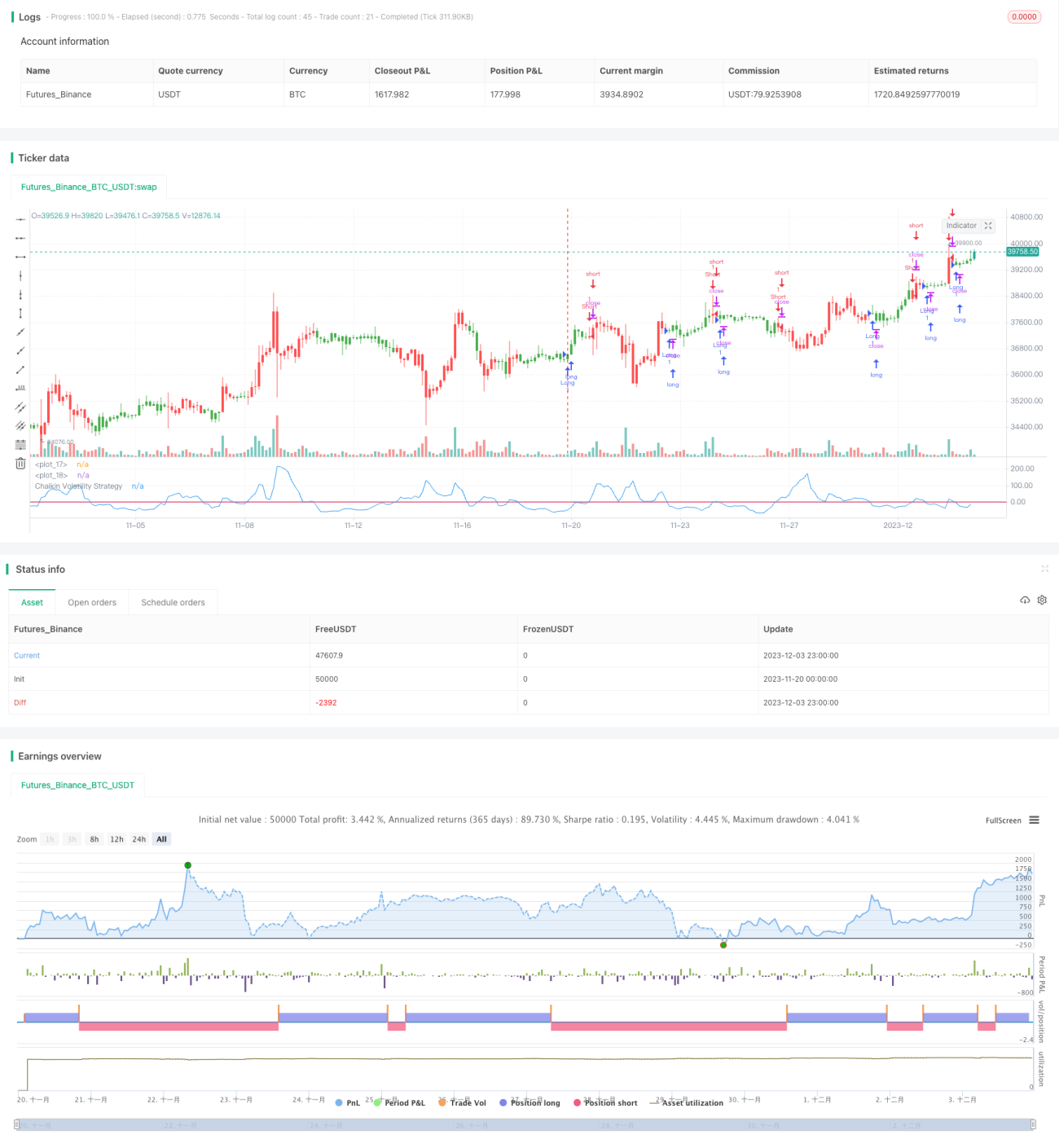

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/12/2016

// Chaikin's Volatility indicator compares the spread between a security's- 1