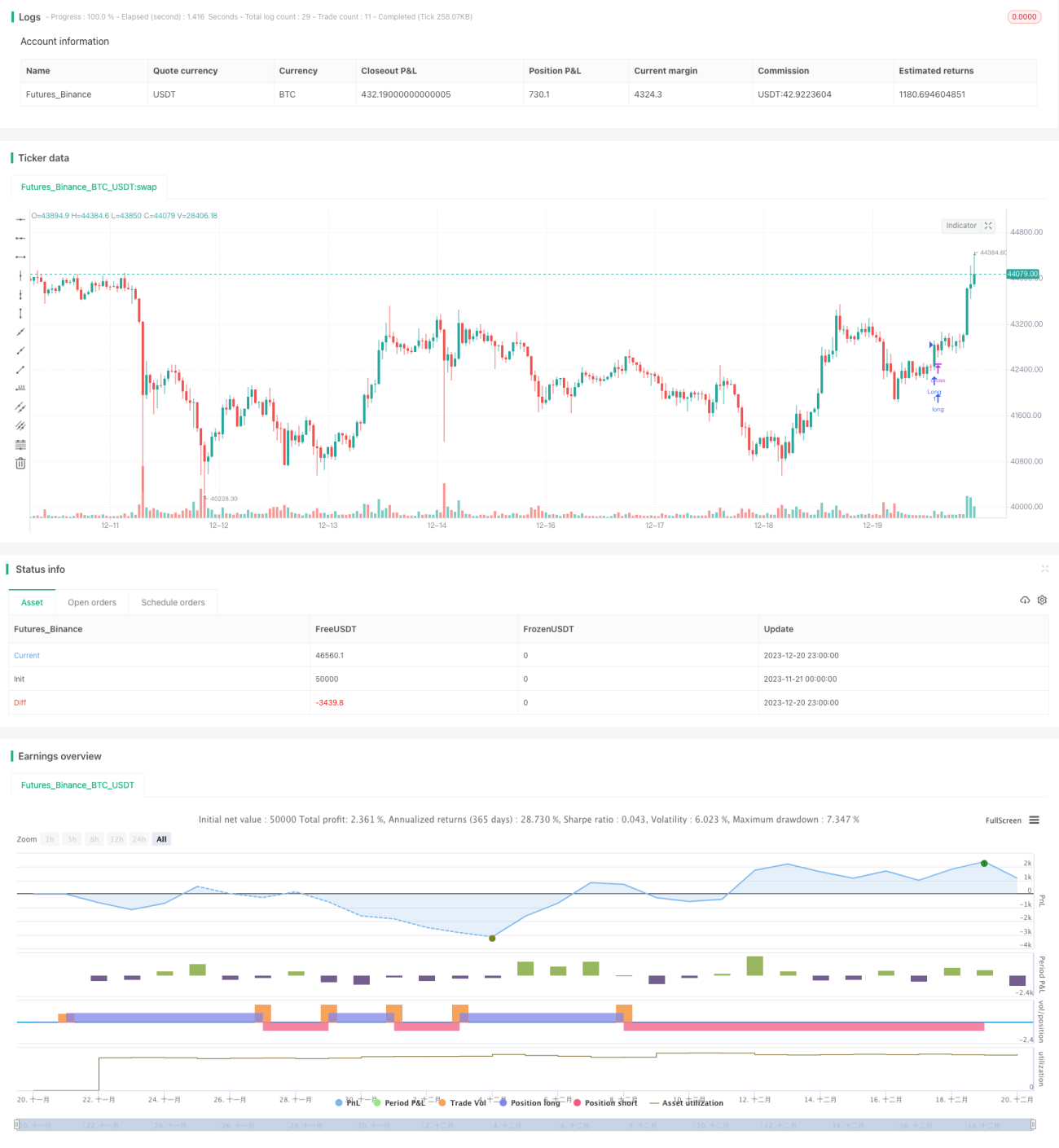

Estratégia de Trend Following com Golden Cross e Death Cross do MACD

Visão Geral

Esta estratégia utiliza os cruzamentos de alta (golden cross) e baixa (death cross) do indicador MACD para determinar a direção da tendência, combinada com o indicador ATR para definir stop-loss e take-profit, realizando assim uma negociação de acompanhamento de tendência. Os termos "golden cross" e "death cross" no nome da estratégia destacam o uso desses sinais do MACD.

Princípio da Estratégia

Quando a linha MACD cruza para cima da linha de sinal (Signal) e se torna positiva, gera-se um sinal de compra – o golden cross, indicando a formação de uma tendência de alta no preço. Quando a linha MACD cruza para baixo da linha de sinal e se torna negativa, gera-se um sinal de venda – o death cross, indicando a formação de uma tendência de baixa no preço.

Esta estratégia utiliza esse princípio: compra no golden cross e vende no death cross, acompanhando a tendência. Ao mesmo tempo, a estratégia incorpora o indicador ATR para calcular os níveis de stop-loss e take-profit, completando a construção do sistema de negociação.

Especificamente, a estratégia primeiro calcula os indicadores MACD padrão: média móvel rápida, média móvel lenta, diferença MACD e linha de sinal. Em seguida, com base em cinco sinais selecionáveis (sinal de continuação, sinal de reversão, sinal de histograma, cruzamento da linha zero do MACD, cruzamento da linha zero do Signal), determina os golden/death crosses. Por fim, combina com o ATR para definir stop-loss e take-profit, completando a lógica de entrada e saída.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- O MACD é um indicador confiável e preciso na identificação de tendências, tendo um desempenho notável ao longo dos anos.

- A combinação com o ATR para stop-loss e take-profit permite controlar eficazmente a relação risco-retorno de cada operação, reduzindo a probabilidade de perdas.

- Oferece cinco sinais opcionais, permitindo adaptar-se a diferentes mercados e aumentando a flexibilidade da estratégia.

- Possui vários parâmetros ajustáveis, possibilitando otimizações para melhores resultados.

Riscos e Soluções

A estratégia também apresenta alguns riscos:

- O MACD pode gerar sinais falsos, causando perdas desnecessárias. A solução é combinar com outros indicadores para filtrar os sinais.

- O ATR modela apenas a volatilidade recente, não sendo preciso em condições extremas de mercado. Pode-se introduzir um stop-loss dinâmico para resolver isso.

- A eficácia dos sinais selecionados pode ser instável, exigindo amplo backtesting para determinar os melhores parâmetros.

- Os parâmetros dos sinais e de gerenciamento de risco precisam ser otimizados simultaneamente, caso contrário é difícil obter resultados ótimos. Recomenda-se uma otimização em etapas.

Sugestões de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar outras médias móveis, como TMA, hullMA, etc., para filtrar os sinais do MACD.

- Experimentar mecanismos dinâmicos de stop-loss para lidar melhor com oscilações extremas.

- Realizar uma otimização exaustiva dos parâmetros tradicionais do MACD para encontrar valores melhores.

- Utilizar aprendizado de máquina para encontrar o multiplicador ATR ideal, melhorando o gerenciamento de risco.

- Realizar backtests separados para cada um dos cinco tipos de sinal, determinando o melhor.

- Treinar redes neurais para avaliar a eficácia dos tipos de sinal, buscando novos sinais baseados no MACD.

Conclusão

Esta estratégia de acompanhamento de tendência baseada nos cruzamentos golden/death do MACD, combinada com stop-loss e take-profit via ATR, permite capturar oportunidades de negociação em tendências de forma eficaz. A estratégia oferece vantagens como parâmetros ajustáveis, mecanismo de stop-loss completo e sinais opcionais. Próximos passos incluem melhorar a qualidade dos sinais, aperfeiçoar os mecanismos de stop e otimizar a seleção de parâmetros, visando obter resultados superiores tanto em backtesting quanto em tempo real.

- 1