Estratégia combinada de reversão de preços com RSI

Visão Geral

Esta estratégia combina uma estratégia de reversão de preços com o indicador de Índice de Força Relativa (RSI), realizando uma integração orgânica entre a determinação de tendências e a identificação de condições de sobrecompra/sobrevenda. A parte de reversão de preços avalia se há sinais de reversão, enquanto o RSI é usado para identificar se o mercado está sobrecomprado ou sobrevendido. A combinação dos dois sinais permite filtrar efetivamente sinais falsos, melhorando a qualidade dos sinais gerados.

Princípio da Estratégia

A parte de reversão de preços utiliza o padrão 123 para identificar reversões. Especificamente, quando o preço de fechamento fica abaixo do fechamento do dia anterior por dois dias consecutivos e a linha inferior do canal do oscilador estocástico de 9 períodos está acima de 50, é gerado um sinal de compra. Quando o preço de fechamento fica acima do fechamento do dia anterior por dois dias consecutivos e a linha superior do oscilador estocástico de 9 períodos está abaixo de 50, é gerado um sinal de venda.

A parte do RSI determina se o mercado está sobrecomprado ou sobrevendido com base no Índice de Força Relativa estar acima de 70 ou abaixo de 30. RSI acima de 70 indica sinal de sobrecompra, RSI abaixo de 30 indica sinal de sobrevenda.

Por fim, os sinais de reversão de preços e os sinais de RSI são combinados por meio de uma operação lógica "E". Ou seja, apenas quando ambos indicam um sinal de compra ou ambos indicam um sinal de venda é que um sinal de entrada real é gerado. Isso filtra efetivamente os sinais falsos de indicadores isolados, melhorando a qualidade dos sinais.

Vantagens da Estratégia

-

Combinação de múltiplos indicadores para filtrar sinais falsos

A estratégia utiliza simultaneamente um indicador de padrão de preços e um indicador de sobrecompra/sobrevenda, exigindo que ambos estejam alinhados para gerar entrada. Isso maximiza a filtragem de sinais falsos que um único indicador poderia gerar, garantindo a confiabilidade de cada sinal de entrada.

-

Abordagem de negociação com foco em reversão e suporte de tendência

A parte de reversão de preços usa o padrão 123 para identificar reversões, uma abordagem típica de negociação de reversão. Ao mesmo tempo, o RSI pode identificar tendências, servindo como confirmação auxiliar. A combinação de reversão como principal e tendência como suporte permite capturar oportunidades de reversão sem contrariar a tendência.

-

Parâmetros simples, fáceis de operar ao vivo

A estratégia utiliza apenas dois indicadores comuns, com um número moderado de parâmetros. Isso torna a estrutura geral da estratégia concisa e clara, com baixa dificuldade de operação ao vivo e fácil aprendizado, o que é muito importante para traders reais.

Análise de Risco

-

Risco de falha na reversão

A negociação de reversão de preços tem uma probabilidade inerente de falha, que não pode ser completamente eliminada. Podem ocorrer situações em que o padrão 123 é formado, mas o preço se reverte novamente, resultando em uma negociação malsucedida.

-

Risco de alta frequência de negociação

Os critérios de julgamento da estratégia são relativamente amplos, podendo gerar muitos sinais de negociação. Se não forem controlados, isso pode levar a uma frequência excessiva de operações, aumentando os custos de transação e o estresse psicológico.

-

Configuração inadequada das faixas do RSI

As faixas de sobrecompra e sobrevenda do RSI são definidas por padrão como 30-70. Isso é apenas um parâmetro empírico. Se o mercado real não se comportar conforme essa faixa, podem ocorrer perda de sinais corretos ou geração de sinais errôneos.

Soluções para os Riscos

-

Ajustar adequadamente o tamanho da posição para controlar perdas por operação.

-

Adicionar filtros para reduzir a frequência de negociação, como incluir o julgamento de médias móveis.

-

Testar em diferentes mercados e ajustar dinamicamente os parâmetros do RSI, definindo valores adequados.

Otimização da Estratégia

-

Adicionar julgamento de média móvel

Com base no que já existe, incluir regras de médias móveis pode filtrar até certo ponto ruídos de pequena escala.

-

Otimizar a configuração dos parâmetros do RSI

Realizar backtest em dados históricos para determinar a melhor combinação de parâmetros para os níveis de sobrecompra e sobrevenda do RSI.

-

Avaliar a relação risco-retorno como saída da posição

Além do método de stop loss existente, pode-se adicionar um mecanismo de saída baseado na relação entre lucro alvo e perda, para garantir ganhos.

Conclusão

Esta estratégia utiliza a dupla confirmação da reversão de preços e do indicador RSI, implementando uma abordagem de negociação com foco em reversão e suporte de tendência. Além disso, a configuração de parâmetros é simples, facilitando a operação ao vivo. Com otimizações, é possível adicionar mais filtros, reduzindo a frequência de negociação e mantendo a qualidade da captura de sinais. A estratégia apresenta um bom desempenho geral e possui valor para aplicação prática.

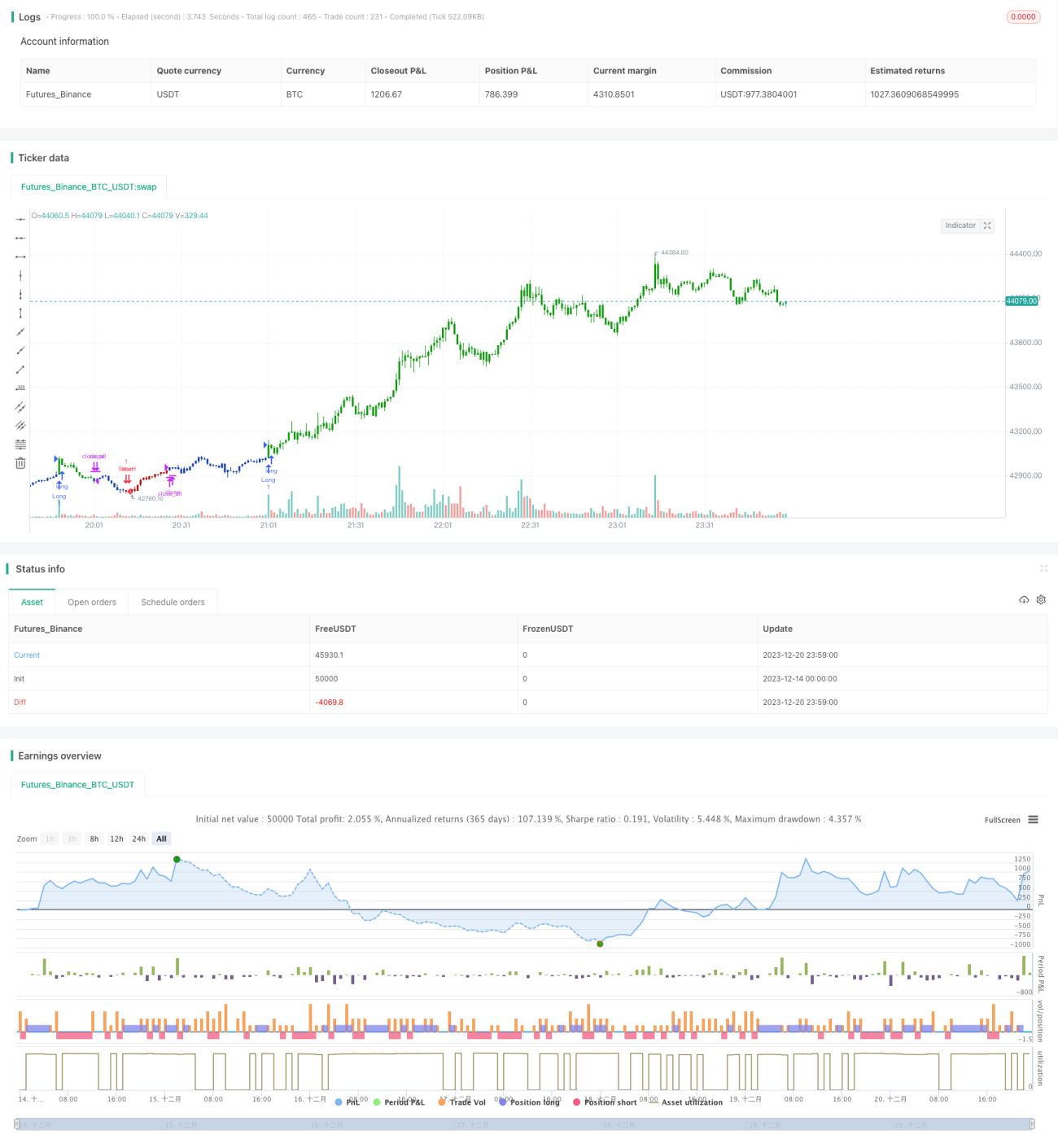

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/08/2021

// This is combo strategies for get a cumulative signal. - 1