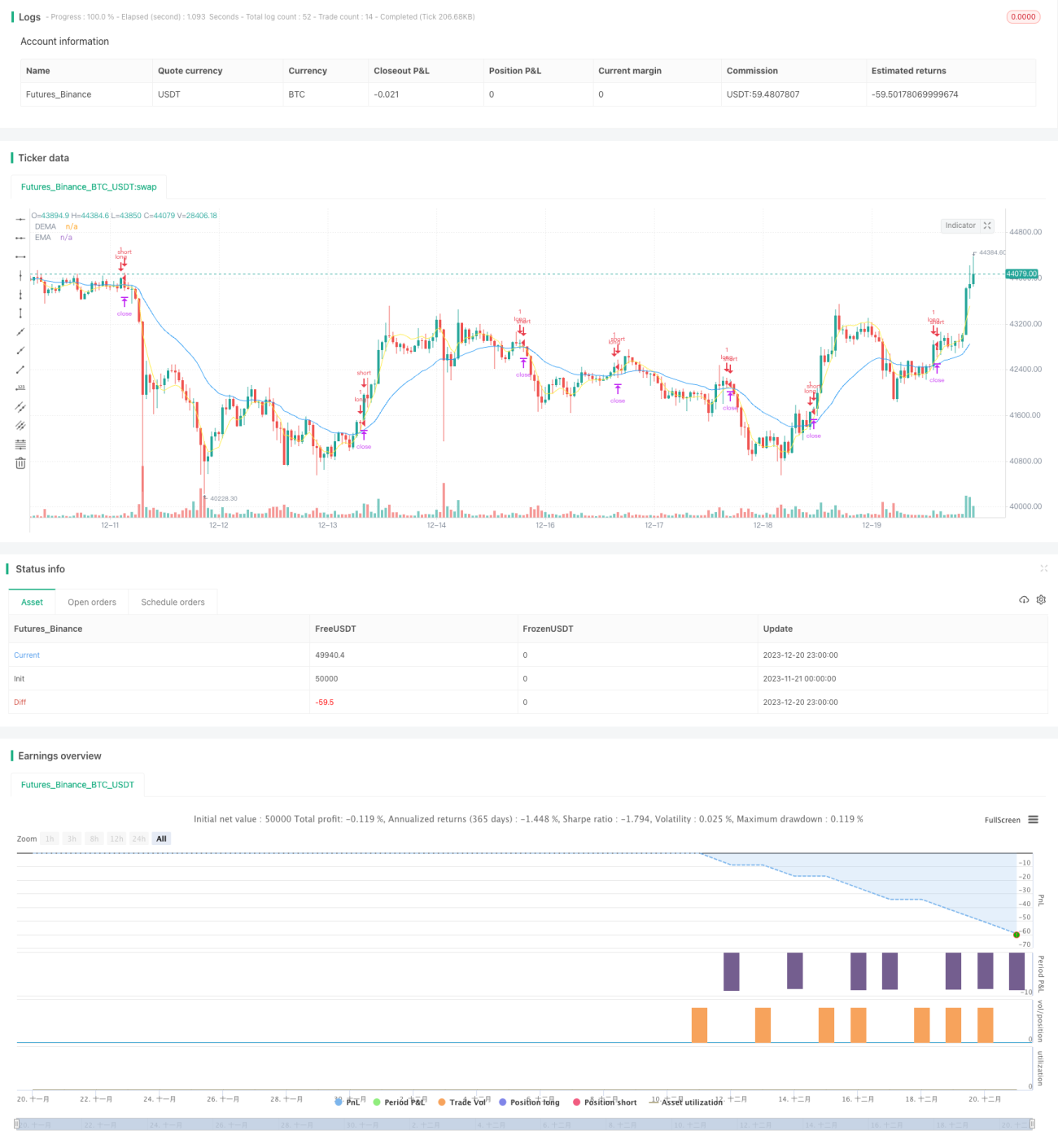

Estratégia quantitativa de ruptura de momentum duplo com filtro de volatilidade

Visão Geral

Esta estratégia identifica tendências principalmente através do cruzamento do duplo momentum EMA e do momentum DEMA dos preços, combinando com o filtro de volatilidade ATR para evitar falsos rompimentos, implementando uma estratégia de trading quantitativa com indicador de duplo momentum e filtro de volatilidade.

Princípios da Estratégia

A estratégia inclui principalmente as seguintes partes:

-

Calcular o EMA e o DEMA dos preços como indicadores de duplo momentum. O EMA de período mais longo reflete a tendência de longo prazo, enquanto o DEMA funciona como um indicador de momentum de curto prazo mais sensível. Quando o DEMA cruza acima do EMA, gera um sinal de compra.

-

Calcular o indicador de volatilidade ATR. Através da magnitude do ATR, avalia-se a volatilidade e a liquidez do mercado. Quando a volatilidade está excessivamente alta, os sinais do indicador de momentum são filtrados para evitar falsos rompimentos.

-

A volatilidade ATR é avaliada por meio de uma média móvel parametrizada. Quando o ATR está abaixo de sua média móvel, permite-se a ativação dos sinais do indicador de momentum.

-

Controlar parâmetros como período do ATR, comprimento do ATR, tipo e comprimento da média móvel do ATR, etc.

-

Estabelecer regras de stop loss, take profit e trailing stop para posições longas.

Análise de Vantagens

Esta estratégia de filtro de duplo EMA pode reduzir significativamente os sinais falsos e negociações frequentes comuns em estratégias de cruzamento de EMA simples. Com a adição do indicador de volatilidade ATR, é possível filtrar efetivamente sinais enganosos causados por pequenas flutuações, evitando ficar preso em posições desfavoráveis.

Em comparação com um único indicador de momentum, esta estratégia utiliza um design de dois indicadores, melhorando a eficácia das decisões. O DEMA, como um indicador de momentum de curto prazo mais sensível, combinado com o EMA de longo prazo estável, forma um conjunto de sinais relativamente confiável.

Ao ajustar os parâmetros do ATR, é possível definir condições de volatilidade adequadas para diferentes ativos, aumentando a aplicabilidade da estratégia.

Análise de Riscos

O maior risco desta estratégia é que uma configuração inadequada dos parâmetros pode resultar em sinais de negociação excessivamente raros. Se os comprimentos do DEMA e do EMA forem muito longos, ou o limite do ATR for muito alto, a eficácia real da estratégia pode ser reduzida. Isso exige ajustes por meio de testes repetidos para encontrar a melhor combinação de parâmetros.

Outro risco potencial é que, em condições extremas de mercado, os movimentos de preço podem ultrapassar as restrições do parâmetro ATR, gerando perdas. Isso requer monitoramento manual de situações anormais do mercado e pausa na execução da estratégia.

Direções de Otimização

- Testar diferentes combinações de parâmetros dos indicadores de momentum para encontrar os melhores.

- Experimentar substituir o indicador de momentum de duplo EMA por MACD ou outros indicadores.

- Testar diferentes configurações de indicadores de volatilidade, como ATR histórico total, índice de volatilidade do mercado, etc.

- Adicionar filtros de volume para evitar o risco de rompimentos não genuínos de preço.

- Otimizar os mecanismos de stop loss e take profit para melhorar a relação risco/retorno.

Resumo

Esta estratégia integra indicadores de momentum e análise de volatilidade, projetada com base teórica sólida. Através do ajuste de parâmetros e otimização de regras, pode se tornar uma estratégia de trading quantitativa estável e confiável. Seus sinais de negociação são claros e os riscos controláveis, merecendo validação e aplicação em conta real.

- 1