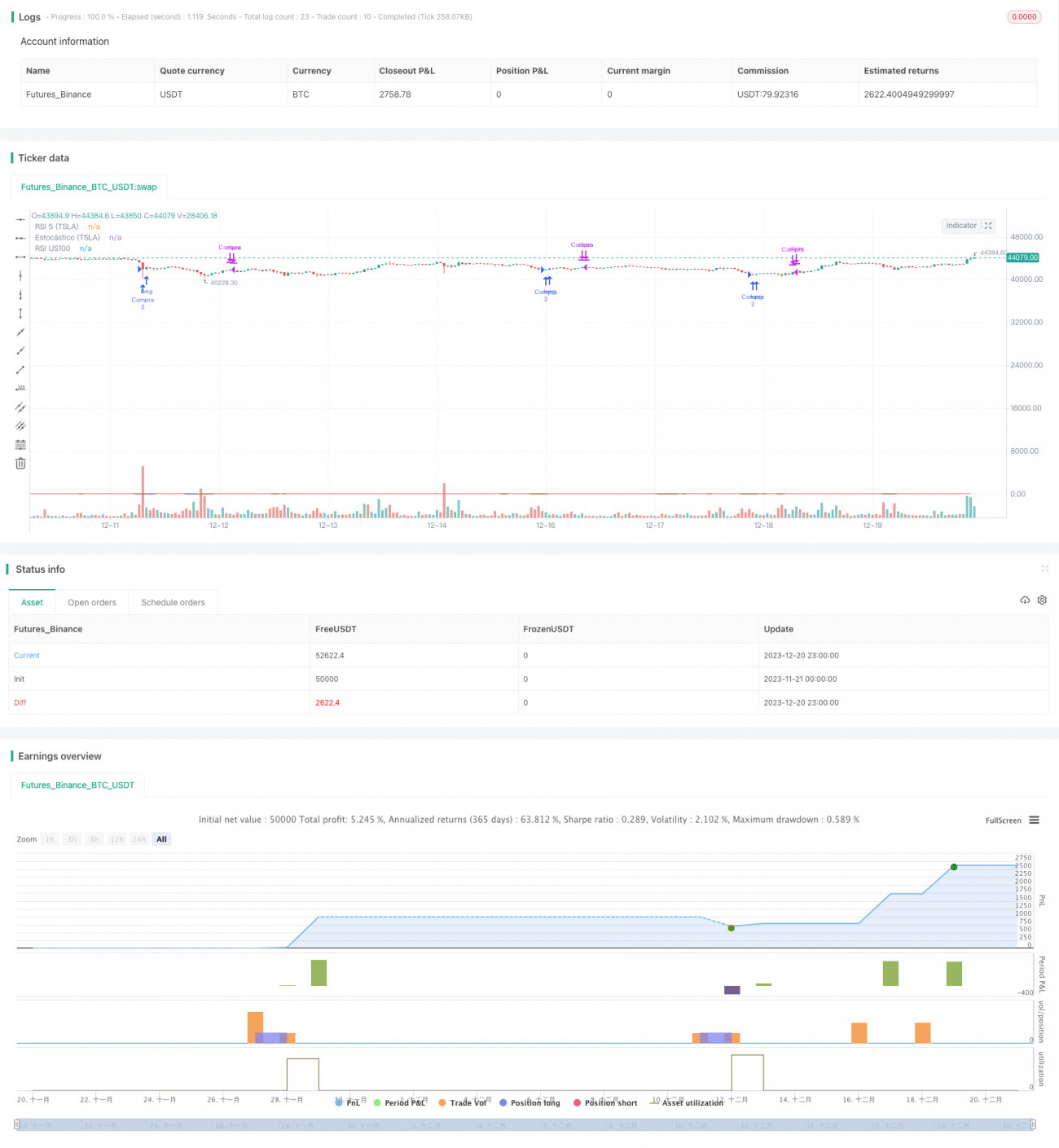

Estratégia de negociação TSLA baseada nos indicadores RSI e Estocástico

Este sistema combina dois tipos diferentes de indicadores técnicos, RSI e Estocastic, para projetar regras de negociação em um quadro de tempo duplo de 5 minutos da TSLA e 1 minuto do S&P 100, realizando um sistema de negociação automatizado para ações da TSLA.

Visão Geral do Sistema

A ideia principal do sistema é monitorar simultaneamente os indicadores técnicos de preço da própria TSLA e os indicadores do mercado acionário dos EUA, emitindo sinais de negociação quando ambos atingem condições de sobrecompra ou sobrevenda. O sistema combina indicadores de dois períodos de tempo (5 minutos e 1 minuto), filtrando efetivamente parte dos sinais de negociação com ruído.

Princípio do Sistema

Primeiro, o sistema calcula o RSI de 5 períodos no gráfico de 5 minutos da TSLA e o RSI de 14 períodos no gráfico de 1 minuto do índice S&P 100. Quando o RSI de 5 períodos da TSLA está abaixo de 30 e o RSI de 14 períodos do S&P 100 também está abaixo de 30, considera-se que o preço da TSLA está em condição de sobrevenda, momento em que é emitido um sinal de compra.

Após a compra, o sistema continua monitorando o indicador Estocastic de 14 períodos no gráfico de 1 minuto da TSLA. Quando o indicador Estocastic ultrapassa 78, considera-se que o preço da TSLA está rebatendo para cima das Bandas de Bollinger, momento em que é emitido um sinal de venda.

Além disso, o sistema define um stop loss de 3%, e quando o preço cai abaixo desse nível, a posição é encerrada ativamente.

Vantagens do Sistema

- Design de múltiplos quadros de tempo, filtrando sinais ruidosos com eficácia.

- Os indicadores RSI e Estocastic se validam mutuamente, melhorando a qualidade dos sinais.

- Mecanismo de stop loss controla perdas individuais.

- Os dados de backtest são dados em minutos da TSLA e do S&P 100, com forte representatividade de mercado.

- A lógica do sistema é simples e clara, fácil de entender e otimizar.

Riscos do Sistema

- A combinação de múltiplos quadros de tempo e dois indicadores pode perder algumas oportunidades.

- Um nível de stop loss muito agressivo pode causar perdas desnecessárias por deslizamento.

- O S&P 100, como ferramenta auxiliar de sinais de negociação, também traz certo risco sistêmico.

- A qualidade dos dados de backtest e as mudanças nas condições de mercado também podem afetar os resultados.

Direções de Otimização do Sistema

- Testar mais combinações de parâmetros para encontrar a configuração ideal de indicadores.

- Adicionar algoritmo de stop loss adaptativo.

- Adicionar módulo de gerenciamento de posição para travar mais ganhos.

- Adicionar algoritmo de aprendizado de máquina para treinar os pesos dos indicadores.

- Buscar pontos de virada de negociação em quadros de tempo mais longos.

Resumo

Este sistema é, em geral, um sistema típico de reversão de sobrecompra/sobrevenda, combinado com validação de múltiplos quadros de tempo e um módulo de stop loss, tornando-o mais robusto. A vantagem do sistema reside na sua simplicidade e facilidade de implementação. As próximas direções de pesquisa são como obter mais alfa enquanto se controla o risco, o que requer otimização personalizada dos indicadores e modelos. No geral, este sistema estabelece uma base sólida para a construção de um sistema de negociação quantitativo.

- 1