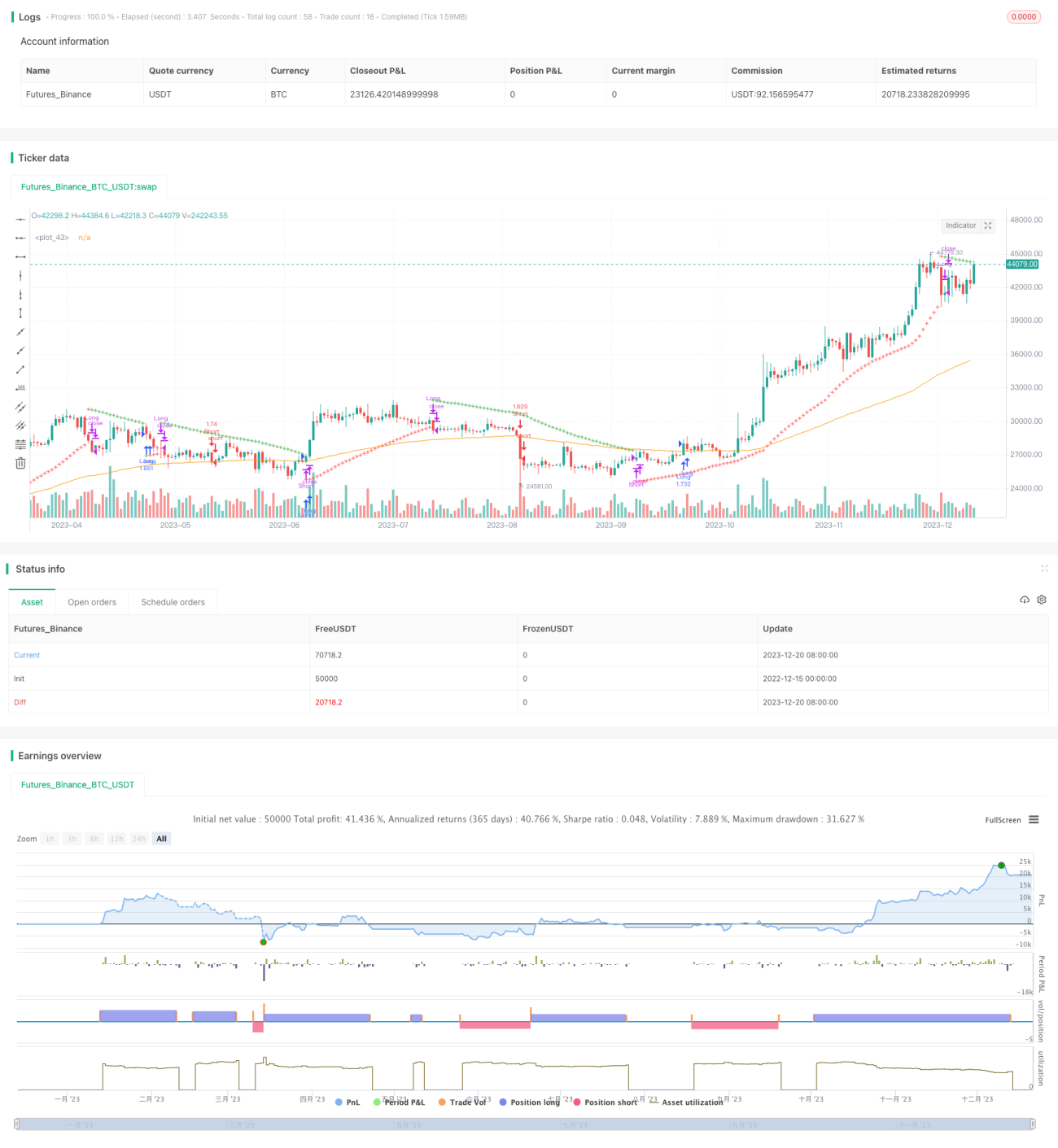

Estratégia de acompanhamento de tendências baseada em Parabolic SAR e EMA

Visão Geral

A ideia principal desta estratégia é utilizar simultaneamente os indicadores Parabolic SAR e EMA para identificar a direção da tendência e o momento de entrada. O Parabolic SAR é usado para determinar a direção atual da tendência, enquanto a EMA auxilia na definição do momento específico de entrada. Quando o SAR está acima do preço, o mercado é considerado baixista; quando está abaixo, é altista. Para entrar, exige-se que o preço ultrapasse a EMA, indicando que a tendência está se formando, e então se segue a direção da tendência.

Princípios da Estratégia

O indicador central desta estratégia é o Parabolic SAR, uma ferramenta de análise técnica que acompanha o preço e identifica reversões de tendência. Sua fórmula de cálculo é complexa, mas o princípio é simples e intuitivo. O indicador SAR ajusta continuamente sua posição, mantendo-se sempre atrás do preço; quando o preço se reverte, ele imediatamente muda para o lado oposto. Portanto, basta observar a posição do SAR em relação ao preço para determinar a direção da tendência atual.

Outro indicador auxiliar é a EMA. Diferente do SAR, a EMA é mais adequada para avaliar a persistência da tendência. Ao exigir que o preço ultrapasse a EMA antes de entrar, é possível filtrar parte do ruído. Além disso, a EMA pode confirmar sinais de reversão. Por exemplo, quando o preço cai abaixo da EMA em uma tendência de alta, pode ser um sinal de reversão.

Assim, as regras específicas de negociação desta estratégia são:

- Usar o SAR para determinar a direção da tendência: SAR acima do preço indica mercado baixista; SAR abaixo do preço indica mercado altista.

- Em mercado altista, comprar quando o preço estiver acima da EMA; em mercado baixista, vender quando o preço estiver abaixo da EMA.

- Definir o stop loss no valor do SAR para controlar o risco.

Ao usar o Parabolic SAR para identificar a tendência principal e a EMA para filtrar sinais enganosos, a estratégia consegue travar a tendência e controlar o risco, realizando um acompanhamento eficaz da tendência.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens principais:

- Forte capacidade de acompanhamento de tendência. O SAR é muito sensível na identificação de reversões, bloqueando efetivamente a direção da tendência.

- Alta taxa de acerto. A EMA filtra ruídos, evitando ser pego em movimentos falsos.

- Controle de risco adequado. O stop loss baseado no SAR limita as perdas individuais.

- Baixa complexidade de implementação. As regras são simples e claras, fáceis de entender e executar.

Em resumo, a estratégia integra os pontos fortes de vários indicadores, capturando a tendência e controlando o risco de forma eficaz, sendo uma estratégia de acompanhamento de tendência estável e de fácil aprendizado.

Análise de Riscos

Apesar das muitas vantagens, a estratégia ainda apresenta riscos que precisam ser monitorados na prática, principalmente:

- Risco de reversão de tendência. Quando a tendência se inverte, a estratégia pode não conseguir interromper a perda a tempo, resultando em perdas significativas.

- Risco de mercado lateral. Em mercados laterais, a estratégia gera múltiplas pequenas perdas.

- Risco de otimização de parâmetros. A configuração dos parâmetros do SAR e da EMA afeta o desempenho, exigindo testes exaustivos para encontrar os valores ideais.

Para mitigar esses riscos, pode-se otimizar nos seguintes aspectos:

- Combinar outros indicadores para identificar momentos de reversão e definir stop losses mais sensíveis.

- Adicionar filtros para evitar abertura frequente de posições em mercados laterais.

- Utilizar algoritmos genéticos ou outros métodos para otimizar a combinação de parâmetros e encontrar os valores ideais.

Direções de Otimização

Para aprimorar ainda mais a estratégia, considere os seguintes pontos:

-

Otimizar a configuração de parâmetros. Métodos sistemáticos como algoritmos genéticos podem ser usados para testar e otimizar os parâmetros do EMA e do SAR, encontrando a combinação ideal.

-

Adicionar ferramentas de identificação de tendência. Incluir outros indicadores como MACD ou Bandas de Bollinger para confirmar a tendência e aumentar a precisão.

-

Definir stop loss dinâmico. Usar indicadores como ATR para definir stop losses dinâmicos, tornando a parada mais flexível.

-

Considerar custos de negociação. Introduzir parâmetros de slippage e comissões para otimizar o lucro líquido em vez do lucro absoluto.

-

Estratégias de entrada e saída em camadas. Implementar mecanismos de entrada e saída em múltiplos níveis para construir ou encerrar posições gradualmente em diferentes estágios da tendência.

Após essas otimizações, a estratégia pode obter maior estabilidade, julgamento mais preciso e controle de risco mais forte, resultando em melhor desempenho.

Resumo

A estratégia de acompanhamento de tendência baseada em Parabolic SAR e EMA integra as vantagens de vários indicadores para determinar a direção da tendência e o momento de entrada. Ao usar o SAR como stop loss, o risco é bem controlado, tornando-a uma estratégia quantitativa relativamente estável. A estratégia possui vantagens como alta taxa de acerto e facilidade de aprendizado, sendo digna de referência e estudo por investidores. No entanto, também apresenta riscos que exigem otimização adicional dos parâmetros e do método de stop loss para alcançar melhor desempenho.

- 1