Estratégia de negociação quantitativa eficiente personalizada com base em modelo quantitativo

Visão Geral

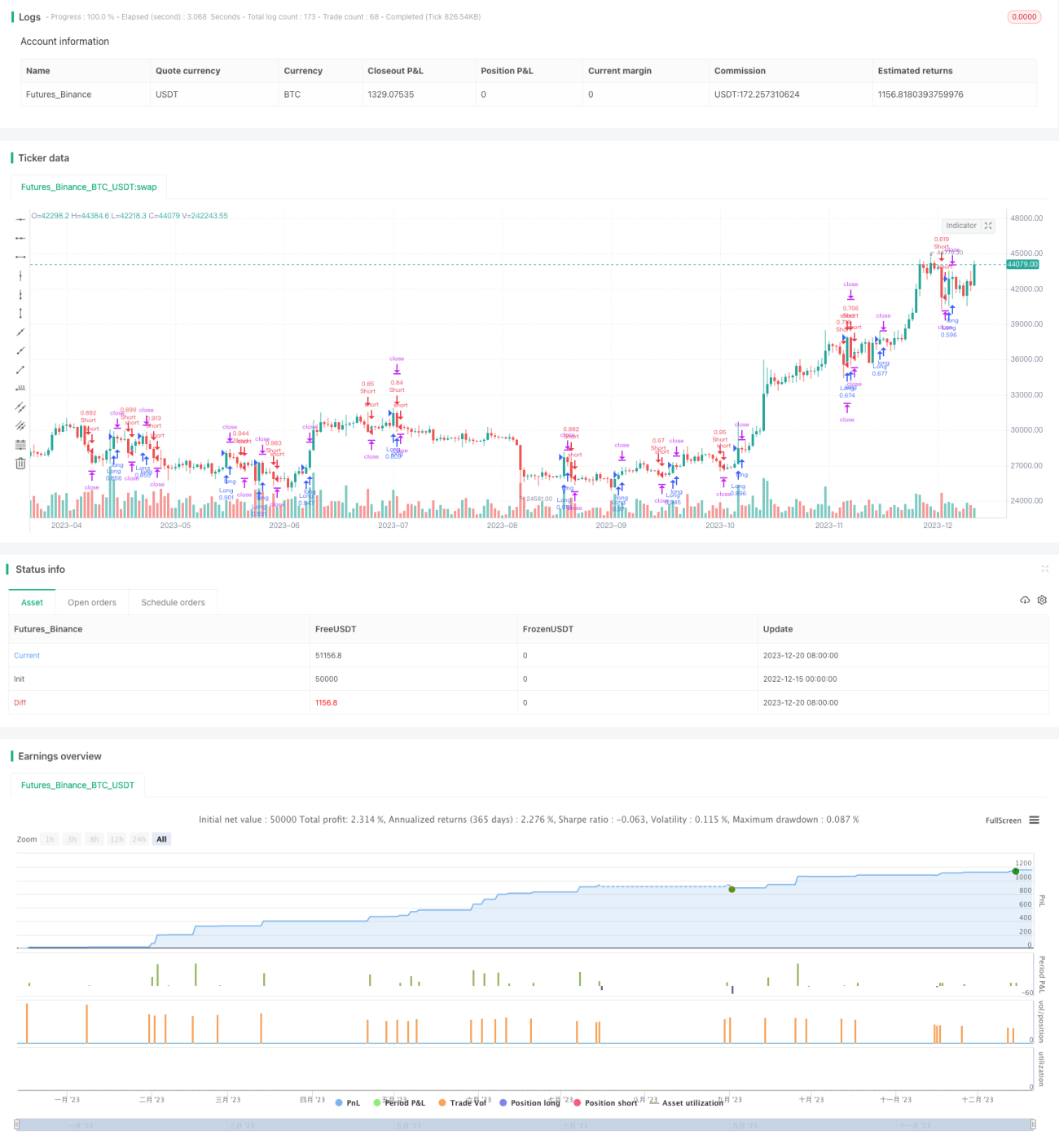

Esta estratégia é uma estratégia de negociação quantitativa eficiente, personalizada com base em um modelo quantitativo. A estratégia utiliza o modelo Modelius Volume como modelo base, sobre o qual foram realizadas extensões e otimizações. A estratégia pode capturar oportunidades de negociação quantitativa no mercado, alcançando lucros estáveis.

Princípio da Estratégia

O núcleo da estratégia é o modelo Modelius Volume. Este modelo utiliza as variações de preço e volume para identificar oportunidades de negociação quantitativa no mercado. Especificamente, a estratégia combina o preço de fechamento, preço de abertura, máxima e mínima, calculando a direção da vela atual com base em regras específicas. Quando a direção da vela muda, a qualidade da oportunidade de negociação quantitativa é avaliada de acordo com o volume de negociação. Além disso, a estratégia combina o indicador SAR e médias móveis para auxiliar na determinação dos momentos de entrada e saída.

A lógica básica de negociação é: quando o indicador rompe de valores negativos para positivos, opera-se comprado; quando rompe de valores positivos para negativos, opera-se vendido. Além disso, a estratégia define stop loss, take profit e trailing stop para controlar o risco.

Análise de Vantagens

A maior vantagem desta estratégia é que o modelo Modelius Volume consegue identificar eficazmente oportunidades de negociação quantitativa. Comparado com indicadores técnicos tradicionais, este modelo dá mais atenção às variações de volume, o que é muito útil na negociação quantitativa de alta frequência atual. Além disso, as regras de entrada da estratégia são bastante rigorosas, evitando eficazmente a perda de oportunidades de negociação quantitativa, ao mesmo tempo que minimiza a probabilidade de entradas falsas.

Análise de Riscos

O principal risco da estratégia reside no fato de que o modelo Modelius Volume por si só não consegue evitar completamente o ruído. Quando o mercado apresenta volatilidade anormal, pode gerar sinais de negociação incorretos. Além disso, a configuração dos parâmetros na estratégia também influencia os resultados finais.

Para controlar o risco, é possível ajustar adequadamente os parâmetros e combinar com outros indicadores para julgamento auxiliar. Também é necessário definir posições de stop loss e take profit de forma razoável.

Direções de Otimização

Esta estratégia ainda possui algum espaço para otimização. Por exemplo, pode-se considerar a combinação com algoritmos de aprendizado de máquina para otimizar dinamicamente a configuração dos parâmetros. Ou a combinação com indicadores de análise de sentimento para aumentar a precisão das decisões. Além disso, pode-se estudar a correlação entre diferentes ativos para construir modelos de arbitragem multi-ativos.

Resumo

Em resumo, esta estratégia aproveita as vantagens do modelo quantitativo Modelius Volume para projetar uma estratégia de negociação quantitativa com alta operacionalidade. Pode ser otimizada e aprimorada através de ajuste de parâmetros, extensão do modelo, aprendizado de máquina, entre outros, obtendo retornos estáveis e satisfatórios em negociações reais.

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="strategy modelius volume model ", shorttitle="mvm",overlay=true, calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)

- 1