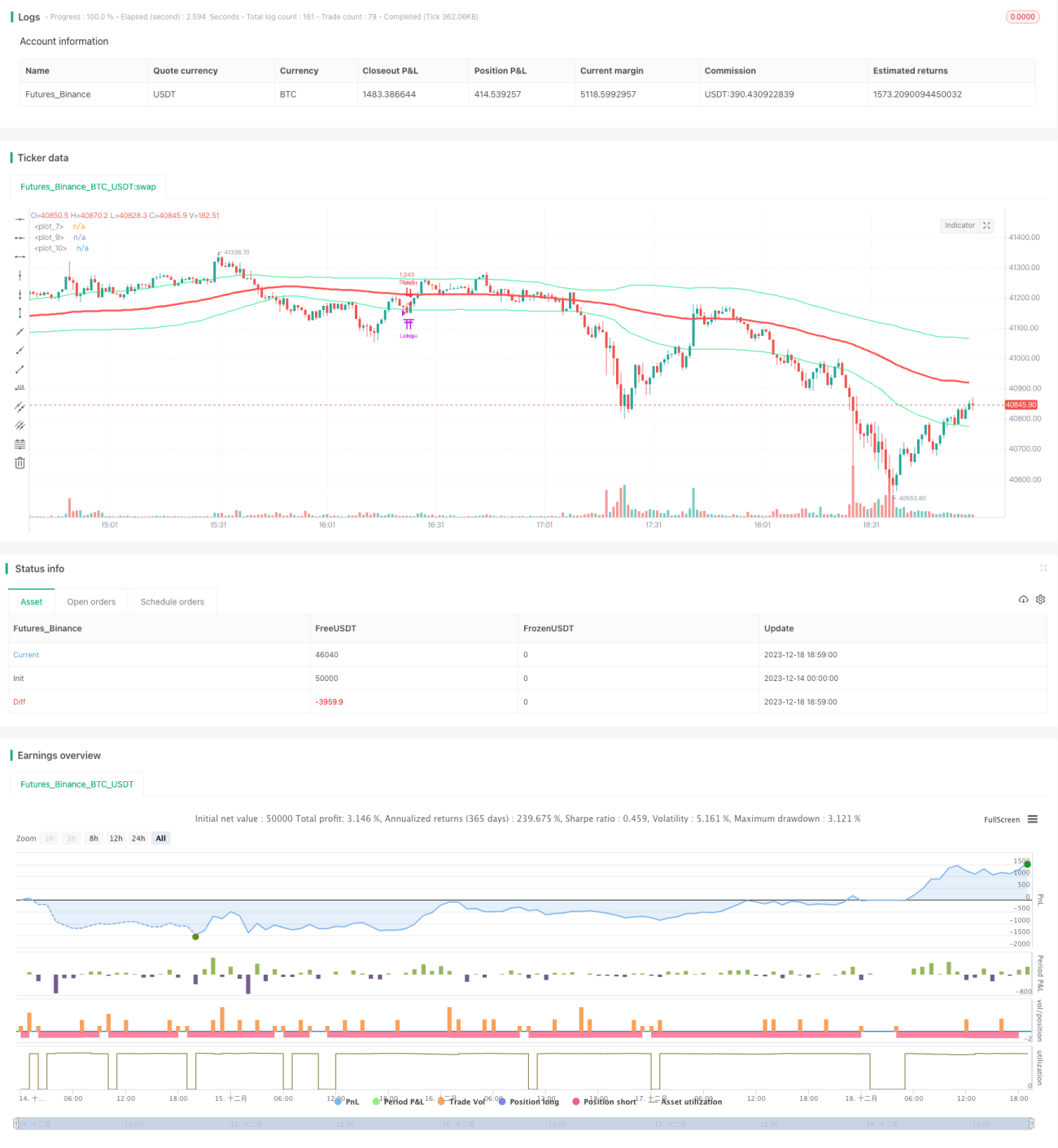

Estratégia de Cruzamento de Média Móvel Simples com Bandas de Bollinger

Visão Geral

Esta estratégia é baseada na Média Móvel Simples (SMA) e nas Bandas de Bollinger. Quando o preço rompe a banda superior ou inferior das Bandas de Bollinger, são realizadas operações de compra ou venda. Além disso, a direção da média móvel é usada para determinar a tendência: as compras são feitas apenas quando a média móvel está subindo, e as vendas apenas quando está descendo.

Princípio da Estratégia

A estratégia toma decisões com base nos seguintes indicadores:

- Média Móvel (SMA): Calcula a média móvel simples do preço de fechamento (CLOSE), representando a tendência do preço.

- Banda Superior das Bandas de Bollinger: Representa a linha de resistência inclinada; um rompimento acima indica uma quebra forte.

- Banda Inferior das Bandas de Bollinger: Representa a linha de suporte; uma queda abaixo sinaliza uma possível reversão de tendência.

Os sinais específicos de negociação são:

- Sinal de Compra: Quando o preço de fechamento rompe a banda superior das Bandas de Bollinger e a média móvel está em estado de alta, realiza-se a compra.

- Sinal de Venda: Quando o preço de fechamento cai abaixo da banda inferior das Bandas de Bollinger e a média móvel está em estado de baixa, realiza-se a venda.

Dessa forma, a combinação de tendência e rompimento torna os sinais de negociação mais confiáveis, evitando falsos rompimentos.

Vantagens da Estratégia

- Regras simples e claras, fáceis de entender e executar.

- Uso da média móvel para determinar a direção da tendência principal, evitando vender em mercados de alta e comprar em mercados de baixa.

- As bandas superior e inferior das Bandas de Bollinger identificam pontos de rompimento locais, capturando sinais de rompimento com precisão.

- Drawdown relativamente pequeno, alinhado com a tolerância ao risco da maioria das pessoas.

Riscos da Estratégia

- Indicadores únicos podem gerar sinais falsos; a taxa de erro pode ser reduzida otimizando os parâmetros.

- Incapacidade de lidar com grandes oscilações do mercado; ajustes nos stops podem ser apropriados.

- Incapacidade de obter maiores lucros em tendências muito fortes; considerar aumentar o tamanho da posição.

Otimização da Estratégia

- Otimizar o período da média móvel para se adaptar a mais ativos.

- Adicionar outros indicadores de filtro, como MACD, para reduzir sinais falsos.

- Ajustar dinamicamente os níveis de stop para limitar o drawdown máximo.

- Incorporar conceitos de gestão de capital para tornar os lucros e perdas mais estáveis.

Resumo

No geral, esta estratégia é relativamente simples e prática, adequada para a maioria das pessoas. Com algumas otimizações e ajustes, pode se tornar mais robusta e se adaptar a mais condições de mercado, sendo uma estratégia recomendável.

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-18 19:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="single sma cross", shorttitle="single sma cross",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,overlay=true,currency="USD")

s=input(title="s",defval=90)

p=input(title="p",type=float,defval=.9,step=.1)- 1