Estratégia de Acompanhamento de Tendência com Duas Médias Móveis e MACD baseada em Cruz Dourada e Cruz da Morte

Visão Geral

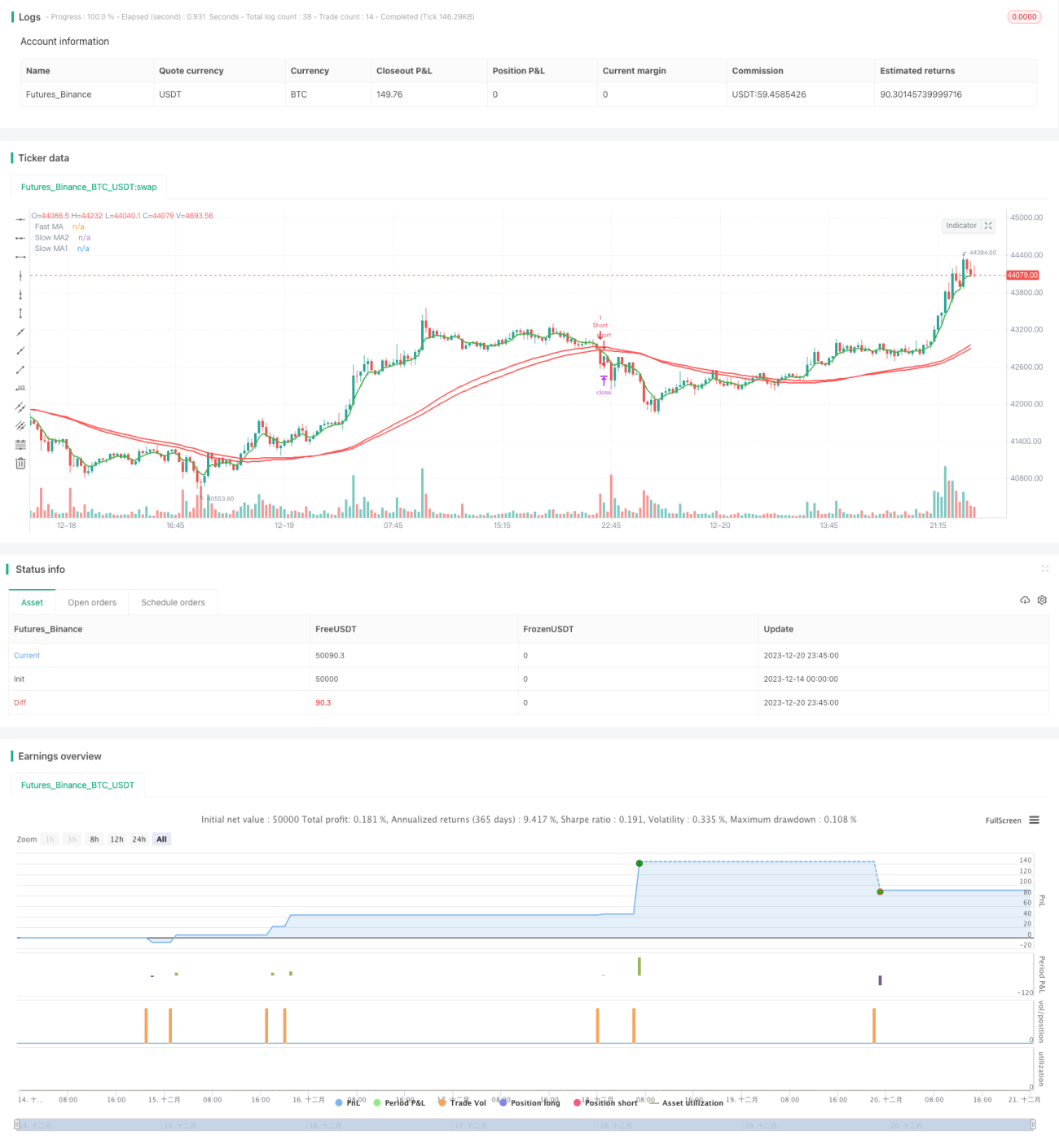

Esta estratégia avalia a tendência de preços através do cálculo de médias móveis rápidas, médias móveis lentas e do indicador MACD, construindo sinais de trading de cruzamento dourado e cruzamento da morte, e combinando com stop loss, take profit e trailing stop para travar lucros, permitindo um acompanhamento contínuo da tendência.

Princípio da Estratégia

A estratégia é construída principalmente com base em três indicadores.

Primeiro, calcula-se uma média móvel rápida e duas médias móveis lentas. Quando a média móvel rápida cruza acima das duas médias móveis lentas, gera-se um sinal de compra; quando cruza abaixo, gera-se um sinal de venda. Isso permite avaliar a relação entre a tendência de curto prazo e a tendência de longo prazo do preço, realizando negociações de cruzamento dourado e cruzamento da morte.

Em segundo lugar, calcula-se o indicador MACD, incluindo a linha MACD, a linha de sinal e o histograma. Quando o histograma do MACD > 0, é um indicador de alta; quando < 0, é um indicador de baixa. Isso ajuda a avaliar a confiabilidade dos sinais de cruzamento dourado e cruzamento da morte.

Por fim, combina-se um mecanismo de trailing stop com take profit e stop loss. Utilize pontos de take profit e stop loss para travar lucros e controlar riscos, e um trailing stop para acompanhar os lucros.

Vantagens da Estratégia

Esta estratégia apresenta as seguintes vantagens:

- O cruzamento dourado e o cruzamento da morte, combinados com o indicador MACD, permitem avaliar de forma confiável a tendência de preços;

- A definição de stop loss evita a ampliação das perdas;

- O trailing stop se move automaticamente, travando lucros continuamente e maximizando os ganhos da tendência;

- Os parâmetros são flexíveis, permitindo personalizar os períodos das médias móveis, etc.

Riscos da Estratégia

Esta estratégia também apresenta alguns riscos:

- Em mercados laterais, existe o risco de o stop loss ser acionado;

- O uso contínuo de trailing stop requer monitoramento constante e ajustes oportunos;

- Uma configuração inadequada dos parâmetros pode levar a negociações excessivas ou à perda de sinais.

Métodos para lidar com os riscos correspondentes:

- Definir stop loss de forma razoável para evitar perdas desnecessárias;

- Revisar e otimizar periodicamente as configurações dos parâmetros;

- Intervenção manual e monitoramento de estado.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

- Adicionar mais indicadores para avaliação, como RSI, para tornar os sinais mais confiáveis;

- Otimizar os parâmetros das médias móveis para melhor se adequarem às características de diferentes ativos;

- Adicionar algoritmos dinâmicos de take profit e stop loss, permitindo que se ajustem com as mudanças do mercado;

- Incluir módulos de gestão de capital, como número de entradas e controle de posição.

Resumo

No geral, esta estratégia é uma abordagem simples e eficaz que utiliza cruzamentos dourados e da morte juntamente com o indicador MACD para identificar tendências e implementar trailing stop. Suas vantagens são o acompanhamento da tendência e o travamento de lucros, com alta customização e aplicabilidade a diversos ativos, sendo uma estratégia genérica e otimizável por parâmetros. Possui certos riscos e espaço para otimização, mas, de forma geral, é uma estratégia de trading confiável e prática.

- 1