Estratégia de negociação de tendência de trilhos duplos Yin-Yang com base no RSI e no volume de negociação

Visão Geral

Esta estratégia utiliza uma combinação do Índice de Força Relativa (RSI) e do volume de negociação para identificar a direção da tendência e realizar um acompanhamento de tendência. Os pontos-chave são:

- Utilizar uma média móvel ponderada para calcular o eixo central, combinando informações de volume para determinar o eixo da tendência.

- Definir zonas de compra e venda com base no eixo central.

- Ajustar os limites das zonas de compra e venda utilizando informações do RSI.

- Após entrar na zona de compra, definir linhas de stop loss e take profit.

- Possuir mecanismo de reentrada.

Princípio da Estratégia

Esta estratégia utiliza os seguintes indicadores e parâmetros:

- Eixo Central: Calcula a média móvel ponderada dos preços máximos e mínimos dentro de um determinado período, usando o volume como peso, para determinar a direção do eixo da tendência.

- RSI: Calcula o Índice de Força Relativa dentro de um determinado período, convertendo-o para um valor no intervalo de 0 a 1.

- Zona de Compra: Eixo central mais uma proporção ajustada pelo RSI. Quando o preço entra na zona de compra, pode-se operar comprado (long).

- Zona de Venda: Eixo central menos uma proporção ajustada pelo RSI. Quando o preço entra na zona de venda, pode-se operar vendido (short).

- Linha de Take Profit: Eixo central.

- Linha de Stop Loss: Definida como uma percentagem abaixo da zona de compra / acima da zona de venda.

Quando o preço entra na zona de compra ou de venda, é realizada a abertura da posição na direção correspondente. Em seguida, são definidas as posições de take profit e stop loss. Ao atingir o take profit ou stop loss, a posição é encerrada. Simultaneamente, existe um mecanismo de reentrada: se a configuração permitir, é possível reentrar quando o sinal de abertura for acionado novamente.

Vantagens da Estratégia

Esta estratégia apresenta as seguintes vantagens:

- Utiliza indicadores duplos (RSI e volume) para identificar a tendência, aumentando a precisão do julgamento.

- O RSI parametriza o ajuste dos limites das zonas de compra e venda, tornando-os mais alinhados com a tendência real.

- A informação do volume atribui maior peso às variações de preço, tornando o eixo central mais preciso.

- Possui mecanismo de stop loss para controlar o risco.

- Permite reentrada, reduzindo o risco de falsos rompimentos.

Análise de Risco

Esta estratégia também apresenta alguns riscos:

- Uma parametrização inadequada do RSI e do volume pode afetar a precisão na determinação dos limites das zonas de compra e venda.

- O eixo central pode não determinar a tendência com total precisão, podendo ocorrer falsos rompimentos.

- Definições muito amplas de stop loss podem resultar em perdas maiores.

- O mecanismo de reentrada pode levar a negociações excessivas.

Medidas de otimização correspondentes:

- Ajustar os períodos do RSI e do volume para melhor se adequarem às condições de mercado.

- Combinar outros indicadores para validar sinais de compra/venda, evitando falsos rompimentos.

- Apertar adequadamente os pontos de stop loss para controlar a perda por operação.

- Limitar o número de negociações diárias para evitar excesso de negociação.

Direções de Otimização da Estratégia

Esta estratégia pode ser otimizada nos seguintes aspetos:

- Experimentar outros indicadores para validar sinais de compra/venda, como padrões de candlestick, indicadores de volatilidade, etc.

- Adicionar mecanismos de gestão de posição, como aumento de posição após lucro.

- Incorporar algoritmos de aprendizado de máquina para avaliar a precisão da tendência, melhorando a exatidão na definição das zonas de compra e venda.

- Avaliar a parametrização ótima para os pontos de take profit e stop loss.

- Parâmetros diferentes para diferentes ativos; é necessário testar e otimizar individualmente.

Resumo

No geral, esta estratégia é uma estratégia quantitativa de acompanhamento de tendência que utiliza os indicadores RSI e volume. Ela possui um mecanismo de dupla validação para identificar sinais de tendência, define stop loss e take profit para controlar o risco, e inclui um mecanismo de reentrada para aumentar as oportunidades de lucro. Através do ajuste de parâmetros e otimização algorítmica, esta estratégia pode tornar-se uma estratégia de negociação de acompanhamento de tendência muito prática.

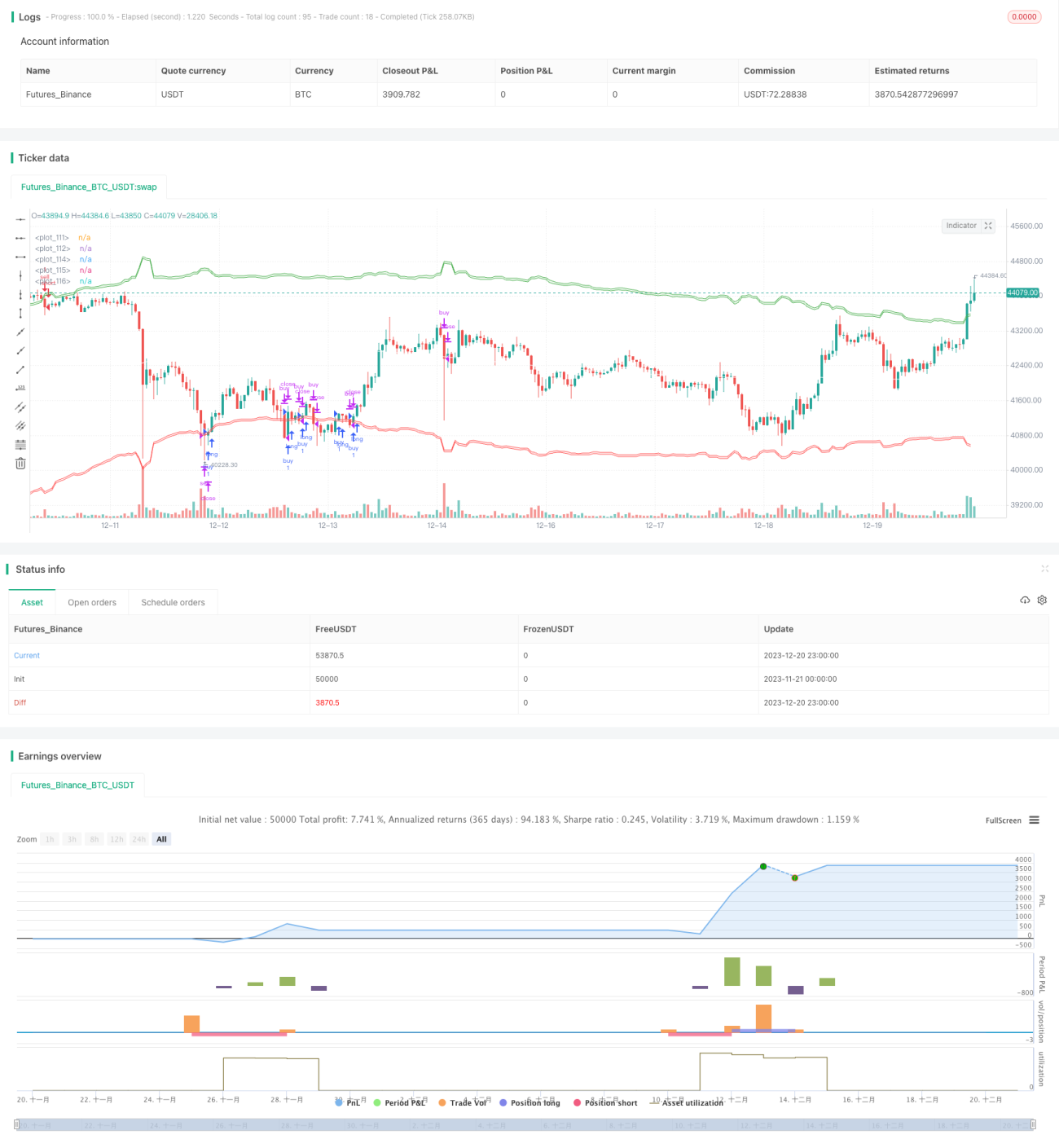

/*backtest

start: 2023-11-21 00:00:00

end: 2023-12-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@

// @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@ @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@

// @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@ ,@@@@@@@@@@@@@@@@@@@@@@@- 1