**Estratégia de Adição Dinâmica**

Visão Geral

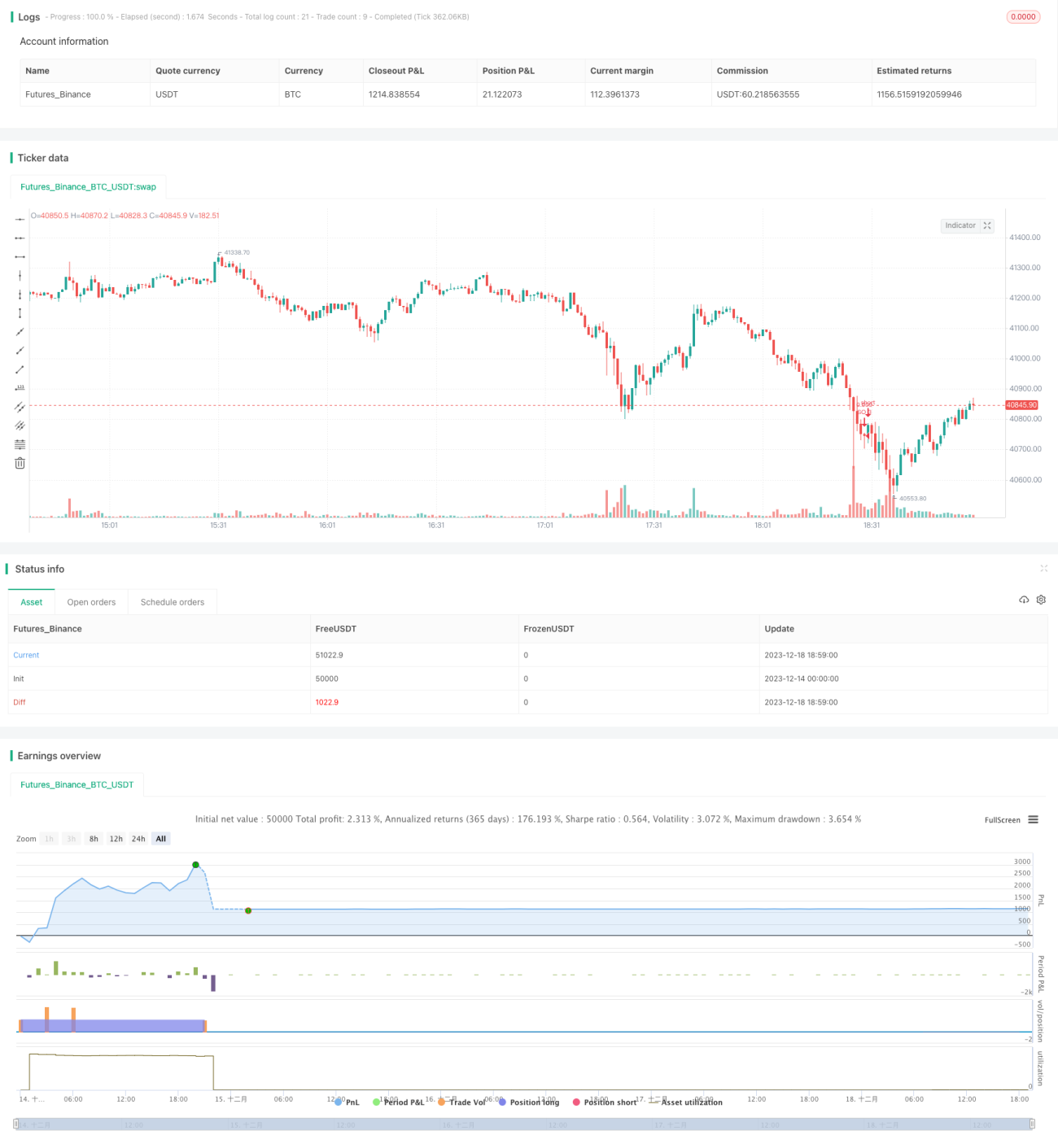

A Estratégia de Adição Dinâmica de Posições (Dynamic Position-Adding Strategy) reduz o preço médio de custo ao adicionar posições durante períodos de perda, permitindo assim a compensação de stop loss. Quando o preço atinge as condições para adicionar posição, a estratégia adiciona posições em intervalos e quantidades predeterminadas, enquanto define um número máximo de adições para evitar o risco de adições ilimitadas.

Princípio da Estratégia

A lógica central da estratégia é:

-

Abertura de posição de compra: Se a posição atual for igual a zero, executa uma ordem de abertura ao preço especificado.

-

Condição de adição de posição: Se o número atual de adições for menor que o número máximo permitido e o preço estiver abaixo de uma queda predeterminada em relação ao preço da posição anterior, é acionada uma adição.

-

Modo de adição: A quantidade de adição aumenta de acordo com um fator de escala sobre a quantidade anterior, e o intervalo entre adições diminui de acordo com um fator de escala sobre o intervalo anterior.

-

Condição de take profit: Se uma percentagem de lucro predeterminada sobre o preço médio da posição for acionada, todas as posições são fechadas para obter o take profit.

Dessa forma, quando o mercado está desfavorável, a estratégia pode reduzir o custo de manutenção da posição adicionando posições, obtendo ganhos extras ao mesmo tempo que interrompe as perdas. Quando a tendência do mercado se inverte para cima, a condição de take profit é acionada e todas as posições são liquidadas com lucro.

Análise de Vantagens

A maior vantagem desta estratégia é reduzir o preço médio de custo através da adição de posições, obtendo maiores ganhos ao tolerar certas perdas, o que é particularmente evidente em mercados de alta. Especificamente, as principais vantagens são:

-

Redução significativa do custo de posição e melhoria da capacidade de stop loss: Quando o preço sofre uma retração, a estratégia adiciona posições, "diluindo" assim as ordens anteriores com preços de compra mais elevados e reduzindo o custo total.

-

Aumento do espaço de lucro: Após reduzir o custo, assim que o preço se recupera, o espaço de lucro é ampliado, abrindo caminho para o take profit.

-

Lógica de adição flexível e personalizável: A estratégia permite definir parâmetros como amplitude de adição, quantidade, intervalo, etc., que o utilizador pode ajustar conforme sua preferência.

-

Risco controlável com limite máximo de adições: A restrição do número máximo de adições impede que a estratégia adicione posições indefinidamente, permitindo o controle do risco.

Análise de Riscos

Embora a estratégia obtenha maior espaço de lucro através da adição de posições, existem certos riscos que devem ser observados:

-

Risco de perda: A estratégia adiciona posições sob a premissa de aceitar certas perdas. Se o mercado continuar desfavorável, as perdas podem aumentar.

-

Risco de queda abrupta: Em condições extremas de mercado, o preço pode cair drasticamente, excedendo a capacidade da estratégia. Isto requer uma definição adequada dos parâmetros de adição e dos pontos de stop loss.

-

Recuperação tardia: A recuperação do preço pode não acionar o take profit, e a incapacidade de realizar o take profit a tempo é uma desvantagem da estratégia.

-

Risco de configuração de parâmetros: Parâmetros como o coeficiente de adição e a percentagem de take profit, se definidos incorretamente, podem levar ao fracasso da estratégia.

Estes riscos podem ser mitigados das seguintes formas:

-

Reduzir adequadamente a quantidade de adição para controlar a perda por operação.

-

Reduzir o intervalo entre adições para alcançar uma queda mais rápida no custo.

-

Definir stop loss razoável: Um ponto de stop loss muito amplo pode facilmente aumentar as perdas.

Direções de Otimização

Considerando a natureza da estratégia de obter maiores ganhos através da adição de posições, as suas direções de otimização focam-se principalmente em melhorar o controlo de risco e a obtenção de lucros. Especificamente, as principais direções de otimização são:

-

Melhorar o algoritmo de lógica de adição para tornar as adições mais inteligentes e alinhadas com o mercado. Pode-se considerar o acionamento de adições com base em indicadores como volatilidade e gaps de preço.

-

Otimizar o método de take profit para uma realização mais eficiente de lucros. Podem ser combinados métodos como take profit móvel e take profit por lotes para reduzir situações em que a recuperação não aciona o take profit.

-

Introduzir algoritmos de aprendizagem automática para otimização adaptativa de parâmetros, tornando os parâmetros-chave dinâmicos em vez de estáticos, ajustando-se com base nas condições de mercado e feedback em tempo real.

-

Adicionar mecanismos de stop loss para controlar a perda máxima. Os métodos de stop loss podem considerar stop loss móvel, stop loss com ordens pendentes, etc., para evitar que perdas se ampliem em condições extremas de mercado.

Resumo

A Estratégia de Adição Dinâmica de Posições reduz o preço médio de custo através da adição de posições, obtendo maiores ganhos sob a premissa de um controlo adequado do risco. Esta estratégia, que aceita certas perdas como condição prévia, é particularmente popular entre investidores com maior tolerância a perdas. As futuras direções de otimização concentrar-se-ão em métodos de adição mais inteligentes e mecanismos de take profit mais eficientes.

- 1