Estratégia de Reversão com Parada Parabólica e Rastreamento de Momentum

Visão Geral

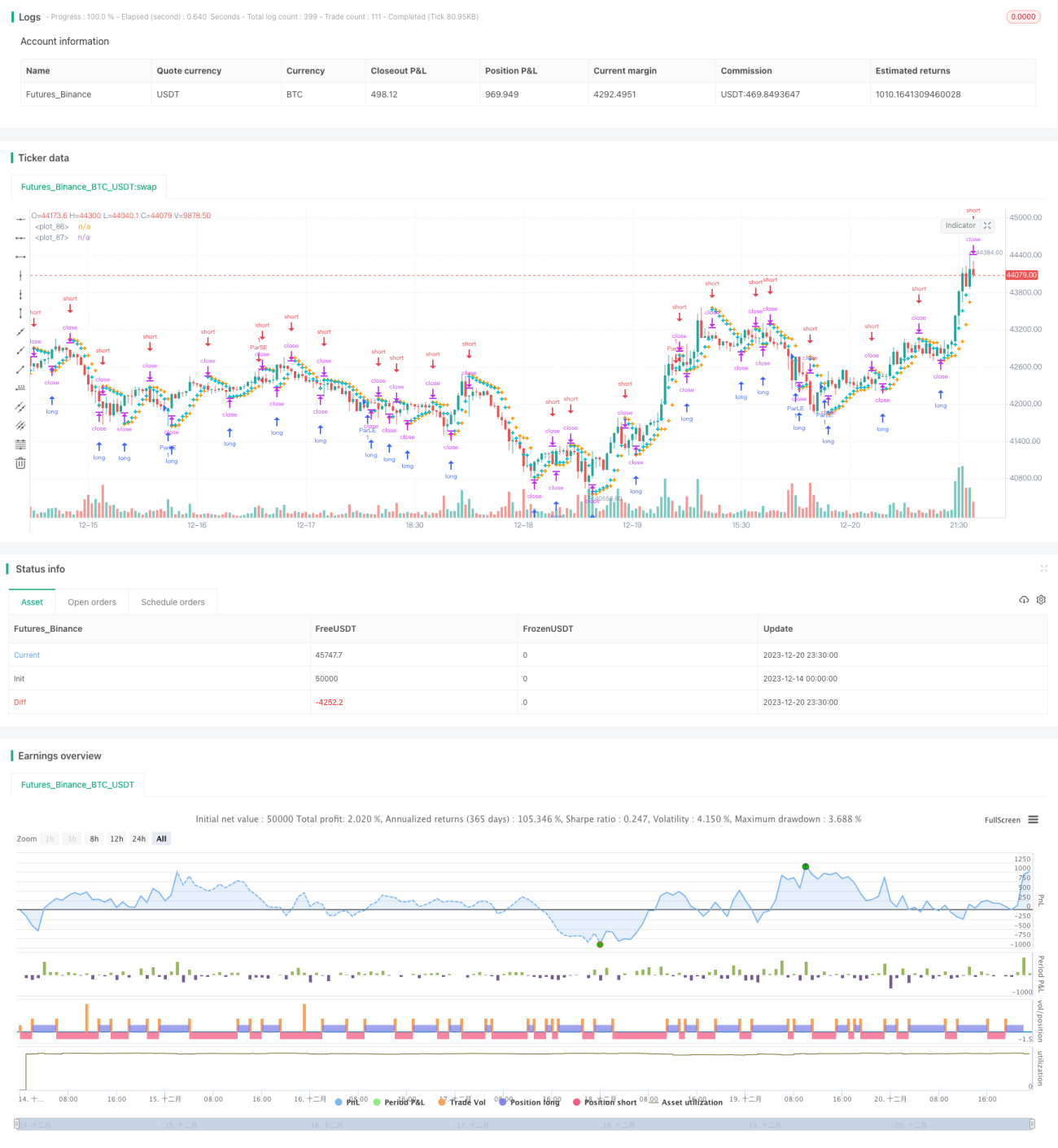

Esta estratégia é uma estratégia de swing trading que utiliza o valor do Parabolic SAR (Stop and Reverse) em cruzamento com os candles para realizar operações de rastreamento de momentum e stop loss. A estratégia estabelece posições longas e curtas em cenários de alta e baixa, e fecha essas posições como stop loss quando o preço inverte.

Princípio da Estratégia

A estratégia depende principalmente do indicador Parabólico (Parabolic SAR) para determinar se a tendência atual do preço é de alta ou de baixa. Quando o indicador Parabolic SAR está abaixo do candle, isso indica que o preço está em um estado de alta. Nesse momento, a estratégia verifica no fechamento de cada candle se o valor do Parabolic SAR cruzou acima do mínimo do candle. Se não cruzou, significa que a tendência de alta continua, e a estratégia estabelece uma posição longa. Se o Parabolic SAR cruza acima do mínimo do candle, indica que a tendência de alta inverteu para baixa, e a estratégia fecha a posição longa como stop loss. Por outro lado, quando o indicador Parabolic SAR está acima do candle, indica que o preço está em um estado de baixa. Nesse caso, a estratégia verifica no fechamento de cada candle se o valor do Parabolic SAR cruzou abaixo do máximo do candle. Se não cruzou, estabelece uma posição curta; se cruzou, indica que a tendência de baixa inverteu para alta, e a posição curta é fechada como stop loss.

Através desse princípio de operação, a estratégia consegue estabelecer posições a favor da tendência confirmada e fazer stop loss no primeiro momento, travando assim os lucros. Além disso, como o Parabólico é um indicador de momentum, ele consegue determinar de forma mais precisa se a tendência está se invertendo, tornando o stop loss também mais preciso.

Vantagens da Estratégia

- Utilizar o Parabólico para determinar tendências e pontos de reversão é um indicador técnico relativamente avançado e preciso, capaz de aumentar a precisão das decisões.

- Adotar o modo de operação de rastreamento de momentum e stop loss na reversão permite aproveitar ao máximo as oportunidades geradas pela tendência de preço.

- A regra de stop loss na reversão é bastante rigorosa, proporcionando uma boa capacidade de controle de risco.

- Os parâmetros da estratégia foram otimizados, sendo particularmente adequados para aplicação no par GBP/JPY, que possui uma forte tendência.

Riscos da Estratégia

- Como qualquer outra estratégia baseada em um único indicador, esta estratégia pode apresentar erros de julgamento do Parabólico quanto à tendência de preço e pontos de reversão. Se o indicador falhar, pode levar a perdas desnecessárias.

- Esta estratégia depende exclusivamente das indicações do Parabólico para operar. Se os parâmetros do indicador não forem configurados adequadamente, ou se o ponto de stop loss for muito folgado, não será possível controlar o risco de forma eficaz.

- Qualquer estratégia única pode gradualmente perder eficácia devido a mudanças na estrutura do mercado ou no ambiente, exigindo verificação e otimização oportunas.

Métodos para aumentar a robustez da estratégia incluem: otimizar a configuração do stop loss para torná-lo suficientemente rigoroso; combinar outros indicadores como confirmação; ajustar os parâmetros do indicador para se adaptar às mudanças no ambiente de mercado; selecionar a combinação ideal de parâmetros para diferentes ativos, entre outros.

Direções de Otimização da Estratégia

- A estratégia pode testar e otimizar as combinações de parâmetros do Parabólico para obter um melhor desempenho do indicador.

- Pode-se combinar outros indicadores de julgamento, como MACD, KDJ, etc., formando um sistema de confirmação multi-indicador para aumentar a confiabilidade dos sinais de operação.

- É possível testar diferentes métodos de stop loss, como stop loss por compensação, stop loss por tempo, stop loss por preço, entre outros.

- Com base nas características de diferentes ativos, otimizar os parâmetros para que a estratégia obtenha bons retornos em diferentes produtos.

Resumo

De modo geral, esta estratégia de swing trading com Parabólico é uma estratégia de curto prazo com bom desempenho. Ela utiliza o indicador Parabólico para determinar a direção da tendência e as mudanças de momentum dos preços, combinada com o método de swing trading, estabelecendo repetidamente posições longas e curtas durante as fases de alta e baixa do ativo. O mecanismo rigoroso de stop loss também confere à estratégia uma boa capacidade de controle de risco. No entanto, como estratégia de indicador único, a falha do Parabólico pode ter um impacto significativo sobre a estratégia. Portanto, trata-se de uma estratégia que possui certas vantagens e potencial, mas também apresenta alguns riscos, exigindo verificação e otimização contínuas com base na situação real para gerar retornos excedentes consistentes e estáveis.

- 1