Estratégia de Reversão Breakout RSI Sobrevendido

Visão Geral

A estratégia de reversão de sobrevenda do RSI é uma estratégia de negociação algorítmica que utiliza o Índice de Força Relativa (RSI) para identificar condições de sobrevenda, entrando em posições longas quando o preço faz reversão. A estratégia define um limiar de RSI de 30; quando o RSI fica abaixo de 30, considera-se que está em condição de sobrevenda, momento em que abre uma posição longa. A estratégia utiliza regras rigorosas de stop loss e take profit para garantir lucros.

Princípio da Estratégia

A estratégia de reversão de sobrevenda do RSI utiliza o indicador RSI de 14 períodos. Quando o RSI fica abaixo de 30, é considerada uma condição de sobrevenda. Isso indica que o preço esteve caindo por um período, agora está em sobrevenda, e o mercado está prestes a reverter, com o preço provavelmente subindo. A estratégia abre uma posição longa nesse momento para buscar a reversão.

Especificamente, quando o RSI < 30 e dentro da janela de tempo do backtest, um sinal de compra é acionado para abrir posição. Em seguida, define-se o stop loss 1% abaixo do preço de entrada e o take profit 7% acima. Quando o preço ultrapassa o take profit ou cai abaixo do stop loss, a posição é fechada.

Toda a estratégia visa o crescimento de capital entrando no ponto de reversão de sobrevenda e travando lucros com stop loss e take profit.

Análise de Vantagens

A estratégia de reversão de sobrevenda do RSI tem as seguintes vantagens:

- Captura oportunidades de compra com reversão de sobrevenda, sendo uma estratégia de negociação relativamente confiável.

- Utiliza o indicador RSI para identificar pontos de entrada, sendo mais profissional do que simplesmente entrar com base no preço.

- Stop loss e take profit rigorosos controlam o risco e o lucro de cada operação.

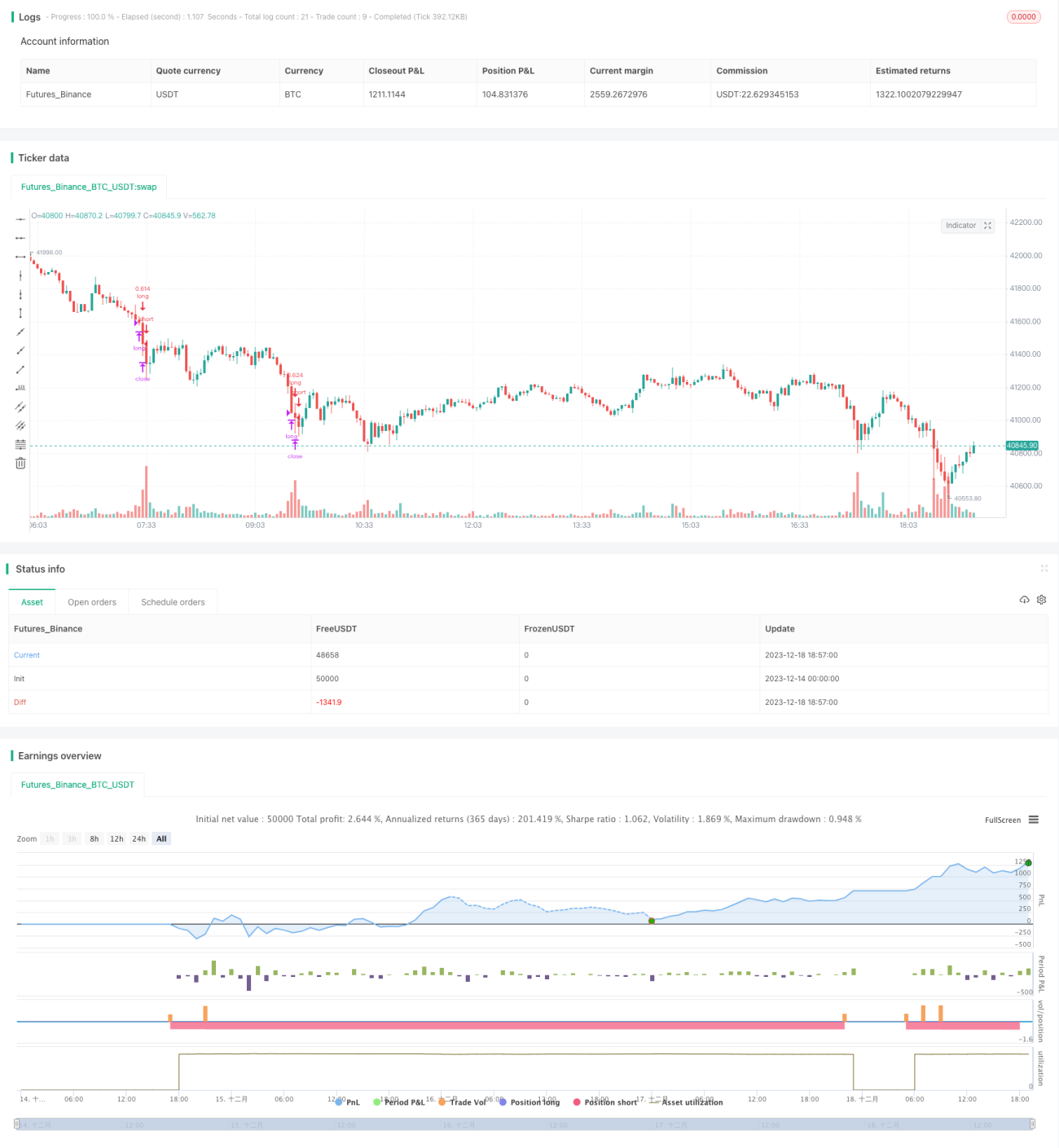

- Dados de backtest mostram que a estratégia tem alta taxa de acerto e rentabilidade.

- Fácil de entender, mesmo iniciantes podem usar facilmente.

Análise de Riscos

A estratégia de reversão de sobrevenda do RSI também apresenta alguns riscos, principalmente:

- Ainda existe a probabilidade de falha na reversão de preço. Embora RSI abaixo de 30 aumente a chance de reversão, o mercado é complexo e volátil, podendo ocorrer falhas na reversão, ativando o stop loss.

- O stop loss muito próximo pode aumentar a probabilidade de ser acionado por ruído. Pode-se ampliar a margem de stop loss.

- Uma janela de backtest mal configurada pode enviesar os resultados. Ajuste o período de backtest para avaliar a estratégia de forma abrangente.

- A escolha inadequada do par de negociação também pode afetar a rentabilidade. Esta estratégia é mais adequada para pares com alta volatilidade.

Direções de Otimização

A estratégia de reversão de sobrevenda do RSI ainda tem espaço para otimização:

- Ajustar os parâmetros do RSI, testando o impacto de diferentes parâmetros na rentabilidade.

- Testar diferentes pares de negociação, escolhendo criptomoedas com maior volatilidade.

- Ajustar os parâmetros de stop loss e take profit para encontrar a combinação ideal. Ampliar a margem de stop loss também é uma direção.

- Adicionar filtros de outros indicadores, como entrar somente após o preço ultrapassar uma determinada média móvel.

- Testar diferentes parâmetros de período de tempo para encontrar o melhor momento de entrada.

Resumo

A estratégia de reversão de sobrevenda do RSI é geralmente fácil de entender e operar, obtendo lucros através da captura de oportunidades de reversão de sobrevenda. Sua maior vantagem é ser fácil de aprender, podendo ser usada por iniciantes. Ao mesmo tempo, o mecanismo rigoroso de stop loss e take profit mantém o risco controlável. Os próximos passos podem incluir otimizações como ajuste de parâmetros e adição de indicadores de filtro para tornar a estratégia ainda mais eficaz.

- 1